После возобновления торгов всеми акциями на Мосбирже мощный рост показали бумаги VK Group. 29 марта депозитарные расписки на акции компании поднялись на 72%, с 299 до 510 рублей. На следующий день рост продолжился — в моменте цена приблизилась к отметке в 700 рублей. Почему аутсайдер индекса Мосбиржи последних полутора лет вдруг показал такую динамику и чего ждать от этой бумаги дальше, «Секрету» рассказал руководитель направления IPO «Финама» Леонид Делицын.

Мнение эксперта

Леонид Делицын

руководитель направления IPO «Финама»

— Хотя рост основан на фундаментальных причинах, резкое удорожание бумаги пока что просто означает возвращение к прежней цене.

Фундаментальный фактор заключается в том, что компания продолжает функционировать и с точки зрения бизнеса у неё появилось много новых возможностей. К примеру, компании досталась аудитория тех зарубежных проектов, доступ к которым сейчас закрыт. Невольными донорами стали проекты холдинга Марка Цукерберга, в первую очередь Instagram (компания-владелец Meta — запрещённая в РФ экстремистская организация).

Яндекс, ВК, Лукойл, Роснефть, Россети, ФСК ЕЭС / Технический анализ (когда покупать акции)?!

Для специалистов по похудению, личностному совершенствованию и продвижению в соцсетях перерубленный доступ к этому ресурсу стал болезненным ударом. Именно они и должны стать драйвером роста выручки VK. Или, если быть совсем точным, того направления бизнеса VK, которое связано с социальными сетями.

Потому что эта пассионарная часть общества не будет сидеть сложа руки и оплакивать потерю доходов — она попытается собрать лояльную аудиторию в местах её массового скопления и продолжить уроки похудения, личностного совершенствования и продвижения в соцсетях. Аудитория постепенно сконцентрируется в этих новых местах, а сейчас главным из них и является VK.

В некотором роде у нас начал реализовываться китайский путь развития Сети, который, как известно, породил таких гигантов, как Baidu, Alibaba и Tencent.

Российский и китайский интернет развивались разными путями. Китайский интернет всегда был лакомым куском для западных инноваторов в силу гигантской аудитории.

Как пишут американские гуру: никогда не следует забывать, что на одного американца приходится пять китайцев. В том числе и на покупателя. Сейчас 60% клиентов электронных магазинов проживают в Китае, причём темпы прироста электронной коммерции в стране остаются высокими.

Российский интернет развивался иначе. В 90-е годы можно было подойти на выставке к стенду какого-нибудь американского гиганта вроде Lycos, Yahoo! или Excite и спросить, собирается ли компания открыть представительство в России?

Представители Excite отделывались доброжелательными общими фразами, представители Yahoo! с энтузиазмом обещали изучить вопрос, а обаятельная дама у стенда Lycos отвечала лукавой улыбкой: мол, вы и сами всё понимаете. Действительно, всё было понятно — рынок маленький, пользователи небогатые, да ещё и языковый барьер.

Равнодушие западных гигантов и позволило вырасти и укрепиться местным игрокам — «Яндексу» и Mail.Ru. Позже западные порталы спохватились и даже начали открывать представительства, но тут их самих похоронил схлопнувшийся пузырь доткомов. А новые поколения игроков вроде Google столкнулись с невиданным ранее отпором российских лидеров интернет-рынка.

Обзор акции VK.

Теперь, наоборот, стресс-тест проходят наши лидеры. Если говорить не о колебаниях стоимости акций, а о стоимости бизнеса, то повода для тревоги не просматривается.

Да, временно потребуется притормозить непрофильные проекты и сконцентрироваться на ключевых компетенциях. Если реализуется озвученный СМИ сценарий, что новостные проекты «Яндекса» могут быть проданы VK, то VK станет с большим отрывом доминировать и на медийном поле.

Что касается ценных бумаг VK, то акции IT-гиганта будут испытывать сильные колебания, поскольку VK — стратегически важный российский актив, но по размеру значительно меньше, чем крупные сотовые операторы или «Яндекс».

Если блокировку Instagram отменят, то акции снизятся. Но в ближайшие месяцы её не отменят, и менеджмент VK постарается сделать всё, чтобы доставшаяся ему аудитория уже не ушла.

Стоимость акций будет определяться состоянием российского фондового рынка и российской экономики в целом после окончания текущего геополитического периода. Тот, кто покупает акции сейчас, исходит приблизительно из таких прогнозов, которые делали в феврале, то есть не ожидает дальнейшего обострения обстановки.

Коллаж: «Секрет фирмы», freepik.com, Unsplash, Unsplash License

Материал не является индивидуальной инвестиционной рекомендацией. Упомянутые финансовые инструменты или операции могут не соответствовать вашему инвестиционному профилю и инвестиционным целям/ожиданиям. Определение соответствия финансового инструмента/операции/продукта вашим интересам, целям, инвестиционному горизонту и уровню допустимого риска — исключительно ваша задача.

Редакция «Секрета фирмы» не несёт ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данном материале. И не рекомендует использовать эту информацию в качестве единственного источника при принятии инвестиционного решения.

Источник: secretmag.ru

Анализ VK – март 2023

В предыдущий раз разбирал VK после отчета за Q2’22. Вчера компания отчиталась за полный 2022 год, пришло время обновить взгляд на бизнес и его перспективы. Перед тем, как перейти к финансовым показателям, коротко напомню про основные корпоративные новости за последний год, которые было не мало.

VK обменялся активами с Яндексом – отдал Delivery Club и получил Дзен и бывшие Яндекс.Новости. Теперь с бывшей главной страницы Яндекса (yandex.ru) происходит редирект на dzen.ru, но там осталась поисковая строка Яндекса, которая ведет обратно в поисковик Яндекса. Для VK эта сделка, на мой взгляд, позитивна – Delivery Club генерировал большие убытки и у компании было мало компетенций в развитии оффлайн бизнесов, а Дзен и Новости – намного более понятные и синергетичные бизнесы. А перед этим было еще разделение активов O2O со Сбером, в ходе которого VK получил целиком Delivery Club, отдал Сберу долю в Самокате, а Ситимобил продали за символическую сумму внешнему игроку.

VK продал MY.Games за $642 млн. Тоже логичная сделка, игровой бизнес получал основную выручку на зарубежных рынках и его развитие в рамках компании в текущих реалиях было проблематичным. Но осталась игровая платформа VK Play, которую будут развивать на российском рынке.

Prosus в ноябре бесплатно отдал VK свою долю в 25.9% компании. А VK перепродала эту долю менеджменту за 24.8 млрд рублей (деньги еще целиком не получили, будут выплачивать траншами). Замечательная сделка для VK.

VK объявил о планируемой редомициляции в феврале. Сроки пока непонятны, но также логичный шаг для компании.

У VK было много других сделок по покупке и продаже активов – недавно купили 75% Uchi.ru за 8.7 млрд рублей (довели долю до 100%), продали киберспортивную команду Virtus.pro за 174 млн рублей, покупали доли в разных медийных агентствах с забавными названиями вроде Medium Quality Production (“Средненький продакшн”) и Диденок Стар, другие сделки за прошлый год можно посмотреть в годовом отчете.

В общем бизнес VK за прошедший год сильно изменился и его текущая структура мне нравится больше, чем год назад – сфокусировались на социальных сетях, контентных проектах, образовании и т.д., т.е. онлайн бизнесах, которые компания умеет развивать, и продали/обменяли убыточные оффлайн бизнесы без понятных перспектив выхода в прибыль (в рамках VK) или монетизации в обозримом будущем. А вот баланс изменился не в лучшую сторону – об этом тоже ниже.

Финансовые показатели

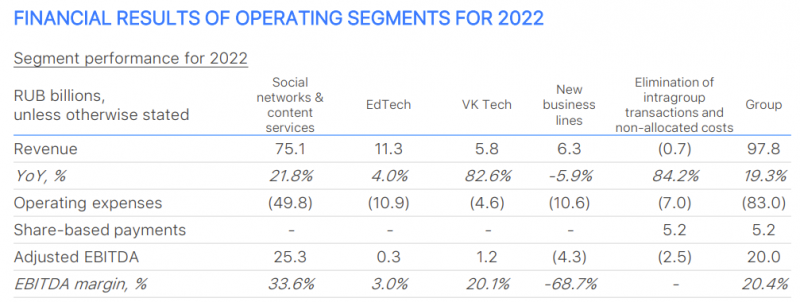

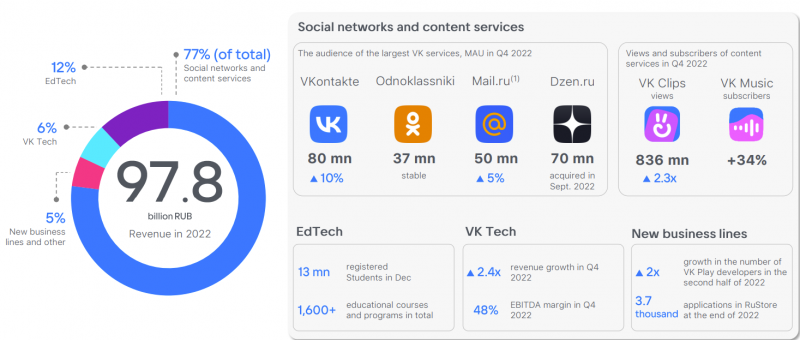

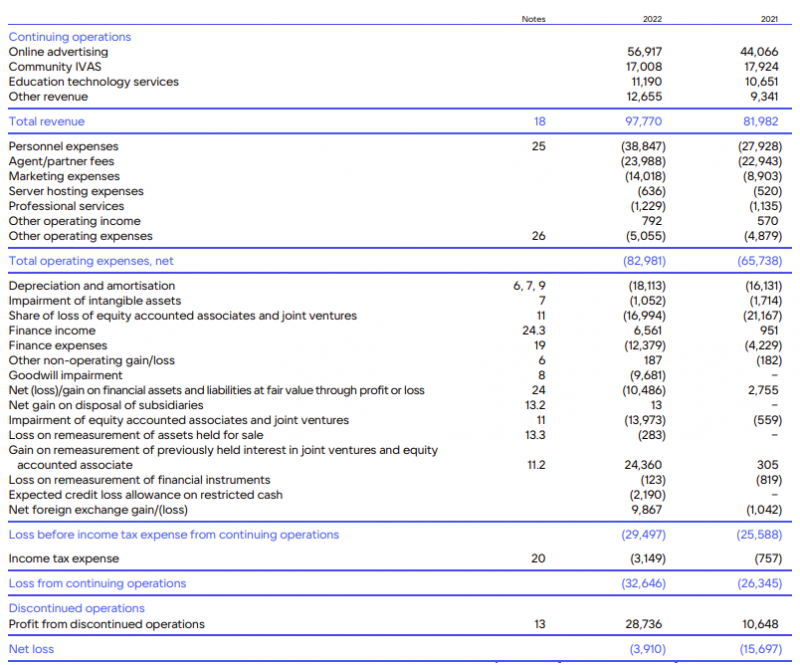

Для начала общая картина по бизнесу – основные деньги генерирую соц. сети (в первую очередь VK), Edtech и VK Tech (новое подразделение, которое выделили в Q4) также дают небольшую прибыль, новые бизнесы убыточны. Ниже еще некоторые операционные метрики, включая аудиторию основных сервисов.

Соц. сети на первый взгляд неплохо выросли на фоне сокращения общего рекламного рынка в России в 2022 году и темпы роста ускорились к концу года. Но это обусловлено в первую очередь блокировкой зарубежных соц. сетей, включая запрещенную организацию Цукерберга. При этом EBITDA в Q4 даже упала год к году, и в целом рост значительно медленнее чем, например, у Яндекса, который видимо смог более эффективно перетащить к себе рекламные бюджеты Google. Кроме того, начиная с сентября VK учитывает показатели Дзена, т.е. ускорение роста в Q4 может быть неорганическим и реальные темпы роста выручки где-то ближе к 20%, что тоже не очень плохо, но на фоне почти 50% у Яндекса не выглядит круто.

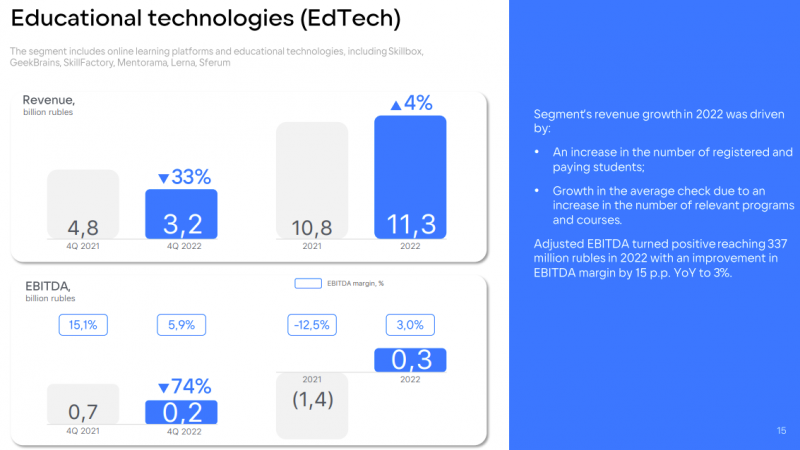

EdTech сегмент символически вырос по итогам 2022 года и вышел в небольшой плюс по EBITDA, но в Q4 падение год к году составило целых 33%. Весь EdTech рынок в России в 2022 году вырос на 18%, динамику бизнеса крупнейших компаний можно посмотреть здесь. Получается VK и тут показал не очень позитивную динамику по сравнению с конкурентами. Учи.ру, который недавно целиком выкупил VK, тоже вырос в 2022 году чуть медленнее рынка, увеличит EdTech направление VK примерно на 30%. Получается, что Учи.ру оценили в 3.5 выручки 2022 года – дороже, чем стоит сам VK, хотя его основной бизнес более маржинальный.

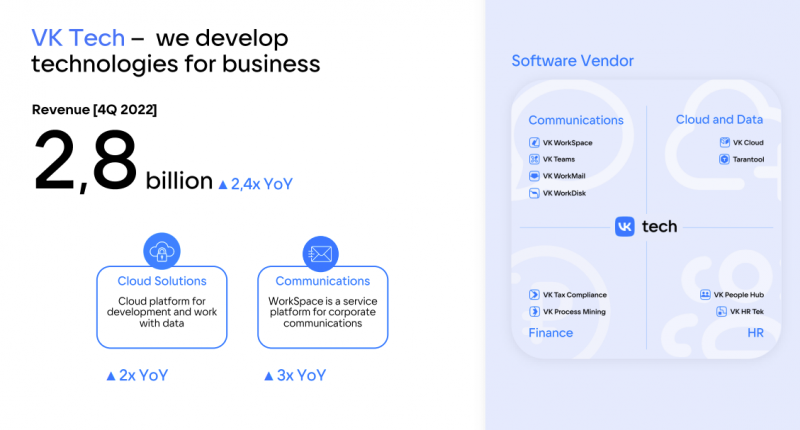

А вот следующий сегмент Vk Tech, который выделили в Q4 из новых бизнесов, показывает отличную динамику, особенно в последнем квартале – выручка выросла почти в 2.5 раза и прибыль также резко увеличилась. Правда пока непонятно, насколько корректно смотреть на Q4 отдельно, возможно как и у Positive Technologies тут есть большой сезонный фактор. В этот сегмент бизнеса входит “облако” и различные IT-решения для коммуникации, найма и прочих функций, видимо с фокусом на B2B.

С учетом ухода большинства зарубежных IT-сервисов думаю у этого сегмента бизнеса хорошие перспективы, но пока он достаточно маленький и про него мало информации, чтобы делать выводы. Для справки выручка VK Tech в 2022 году составила почти половину от Positive Technologies, который стоит сейчас как весь VK (около 110 млрд рублей). Но POSI пока значительно более прибыльный и в целом так смотреть, конечно, не очень честно, быстрорастущие бизнесы внутри холдинга всегда будут иметь дисконт к аналогам на рынке.

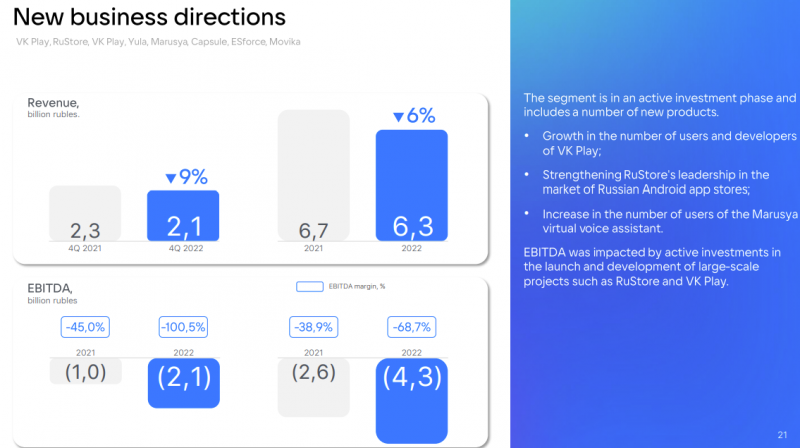

Наконец, новые бизнесы у VK, как и у Яндекса, не приносят много выручки и жгут довольно много денег. Сюда входят VK Play, RuStore, голосовой ассистент Маруся и т.д., а также Юла, которая вроде как даже стала слегка прибыльной.

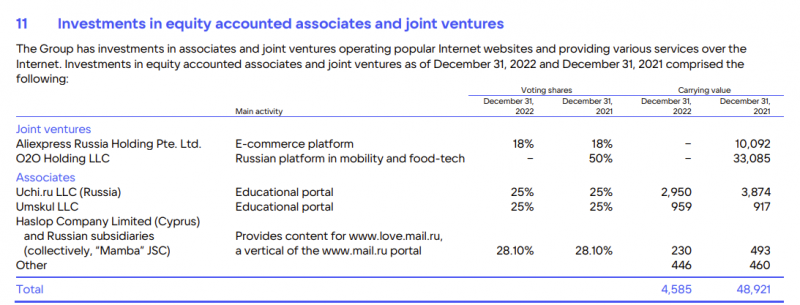

Еще у VK кстати осталась 18% голосующая доля в Aliexpress Russia (в общем капитале, кажется чуть меньше – 15%), правда сама компания формально списала ее еще год назад. Про результаты Aliexpress Russia в 2022 году нет почти никакой информации, но по оценкам оборот (GMV) мог даже упасть на 10% к 2021 году, до 277 млрд рублей. Это уже меньше, чем E-commerce бизнес Яндекса и намного меньше Ozon и тем более WB.

Кроме того, как минимум в первой половине года Aliexpres Russia похожа генерировал большие убытки, только в Q2’22 они могли составить 11 млрд рублей. В отчетах и звонках с инвесторами самой Alibaba про российский бизнес ни слова. В общем, вероятно это доля VK что-то стоит, но непонятно, кому ее можно продать. А если оставаться акционером в СП, то возможно потребуются дополнительные вливания средств в убыточный бизнес.

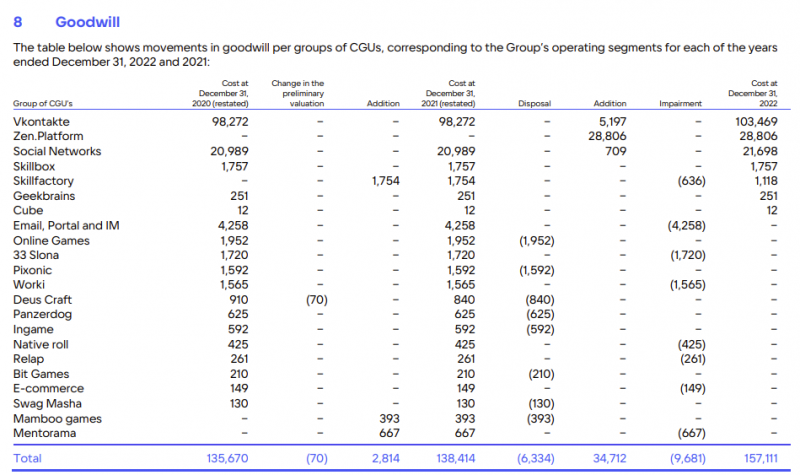

Если смотреть на общий PA. Причем списание и продажа активов за последний год уменьшили его на 15 млрд рублей. Правда основной Goodwill это VK и другие соц. сети (в 2022 году добавился Дзен).

Оценка и мнение о компании

VK сейчас стоит около 110 млрд рублей, EV около 140 млрд рублей. Если брать Adjusted EBITDA в 20 млрд, то получится EV/EBITDA ~7. Еще можно взять результат без учета убыточных новых бизнесов, тогда Adjuested EBITDA ~24 млрд и EV/EBITDA ~6.

Для сравнения Яндекс стоит около 10 EV/Adj. EBITDA, но если взять только прибыльные Поиск и Такси, которые вероятно генерируют на двоих ~150 млрд рублей Adj. EBITDA (116 млрд Поиск и 30-40 млрд Такси), получится EV/EBITDA ~4-4.5 плюс бесплатно кучу других сервисов, что уже значимо дешевле VK. В Яндексе при этом намного лучше динамика большинства бизнесов, но есть дополнительные риски, связанные с реструктуризацией компании.

В итоге, мне в целом нравится стратегия VK после прихода нового менеджмента и реструктуризация бизнеса, которую они провели за 2022 год, но при этом финансовые показатели пока сложно назвать позитивными. Большое количество Mhttps://longterminvestments.ru/vk-mar23/» target=»_blank»]longterminvestments.ru[/mask_link]

«Ведомости»: инвесторы избавляются от активов VK, бумаги компании на «Московской бирже» продолжают падение

Курс бумаг VK упал с 1365 рублей 2 декабря до 1095 рублей 7 декабря.

По информации издания «Ведомости», инвесторы избавляются от активов VK. В настоящее время стоимость бумаг GDR VK (бывшая Mail.ru Group) на Московской и Лондонской бирже никак не может стабилизироваться и продолжает снижаться.

Эксперты рынка пояснили изданию, что инвесторы озабочены сменой акционеров и главы компании, также им непонятна дальнейшая стратегия VK, особенно в долгосрочной перспективе. Также компания пока не назвала имя нового гендиректора, хотя СМИ уже транслировали по этому поводу свои предположения. Этот факт тоже влияет на ситуацию на рынке. Вдобавок последние квартальные результаты VK не показали роста, а сама компания объяснила снижение финансовых показателей временными факторами.

Аналитики рассказали «Ведомостям», что расписки VK через некоторое время стабилизируют свое состояние, а часть инвесторов вернется, видя, что союз «Газпром-медиа» и VK имеет высокий потенциал стать долгосрочным.

2 декабря 2021 года финансовые расписки VK на «Московской бирже» подорожали на 6% до до ₽1365 на новости, что USM продала «СОГАЗу» весь свой пакет в капитале VK.

3 декабря 2021 года стоимость финансовых расписок VK на «Московской бирже» упала более чем на 7% на новостях об уходе гендиректора соцсети в отставку и информации, что «Газпромбанк» передал холдингу «Газпром-медиа» контроль над акциями VK.

- Управление продуктом

- Социальные сети и сообщества

- Финансы в IT

- IT-компании

Источник: habr.com