Обычно если мы говорим: «Все дорожает», имеем в виду «инфляцию». Она постепенно снижает покупательскую способность денег и «съедает» сбережения. Давайте разберемся, что означает этот термин в рыночной экономике, как влияет на нашу жизнь и какие финансовые инструменты помогут сохранить личные средства.

Что такое инфляция

Инфляция (англ.: inflation, лат.: inflatio («вздутие»), inflare («взорвать»); термин используется в русском языке с первой четверти XX века) — это усредненный показатель прироста цен на товары и услуги в стране. Речь идет именно о постоянном росте, а не разовом повышении стоимости товаров. Это не означает, что сразу все товары выросли в цене, стоимость на некоторые из них может не расти или даже падать. Также реальный уровень инфляции может отличаться от того, как конкретный человек воспринимает изменения цен на привычную продуктовую корзину.

Инфляция — изменение цен на товары и услуги в стране в течение длительного периода.

Инфляция приводит к снижению покупательской способности. То есть на одну и ту же сумму, например, через год вы купите меньше товаров или оплатите меньше услуг, чем сегодня. Это означает, что деньги обесценились и потеряли часть своей реальной стоимости.

Рубль падает, инфляция растет, инвестиции закончились. Милов о российской экономике

Откуда берется инфляция

Для роста инфляции есть несколько причин. Соотношение спроса и предложения, определяющее уровень цен На инфляцию может повлиять и рост спроса на товары и неуспевающее за этим спросом предложение, и, наоборот, сокращение предложения при том же уровне спроса.

Примером первого являются ситуации, когда граждане начинают активно покупать определенный товар, а его производители не успевают за этим спросом. Второго — когда из-за неурожайного года или монополиста на рынке, не желающего снижать цены, растет стоимость товаров.

Снижение курса национальной валюты В нашей стране при ослаблении курса рубля к доллару поставляемые из-за рубежа товары, соответственно, растут в цене, что приводит к увеличению их стоимости на полках магазинов. Рост инфляционных ожиданий На рост инфляции могут повлиять и настроения граждан или производителей. Люди видят, что цены начинают расти и стараются закупиться впрок по более низкой стоимости. Продавцы видят, что спрос на их продукты повышается и сами начинают поднимать цены, соответственно, растет и инфляция.

На инфляцию влияют спрос и предложение на продукты и услуги, курсы валют, конкуренция, ожидания граждан, действия государства.

Какой бывает инфляция

Эксперты выделяют дефляцию, низкую инфляцию, умеренную, галопирующую инфляцию и гиперинфляцию.

Дефляция, или отрицательная инфляция, — когда цены не растут, а наоборот, падают. Дефляция, как и инфляция, — это отрицательный процесс, потому что граждане не спешат покупать товары в надежде на еще большее снижение цены, а производители тем временем сворачивают производство из-за падения спроса. От дефляции потребитель выигрывает только в краткосрочной перспективе, затем негативные экономические эффекты распространяются на рынок труда, где тоже может начаться дефляция стоимости труда.

Почему инфляция неизбежна? Липсиц

Низкая инфляция — обычно это ежегодный рост цен до 6%. Этот показатель является комфортным и для граждан, и для бизнеса и дает возможность экономике развиваться. Правительства многих стран стараются поддерживать инфляцию на таком уровне. Например, для России целевой показатель инфляции — 4%.

Умеренная инфляция показывает рост цен уже до 10% в год.

Высокая или галопирующая инфляция — это устойчивый рост цен до 50%. Она плоха тем, что вызывает нервозность на рынках: граждане и компании не могут планировать будущее, а значит и спрос невозможно предугадать.

Гиперинфляция — это резкий рост цен сразу в несколько раз. Обычно такое бывает в период глобальных кризисов. Тогда граждане отказываются от денег, потому что они, по сути, ничего не стоят, и начинают обменивать товары и услуги по бартеру или за иностранную валюту.

Последние пять лет инфляция в России колеблется на уровне 3—5%. В кризисные 2007—2008 и 2014 годы инфляция разгонялась до 11—13%. Однако это не сравнимо с ее показателями в 1992 году, когда рост цен доходил до 2 500%, или в 1993 году — до 840%.

уровень инфляции в России за последние пять лет

Академическая наука определяет инфляцию как потерю покупательской способности денег. Небольшая инфляция традиционно рассматривается как необходимое явление здоровой экономики: небольшое и прогнозируемое уменьшение покупательской способности денег стимулирует экономических агентов тратить и инвестировать или сберегать.

Слишком низкая или слишком высокая инфляция воспринимается как негативная для экономики, поэтому монетарные власти, Центральные Банки, стараются удерживать инфляцию на «разумном» уровне в пределах 2—4%. Слишком низкая инфляция вредит совокупному спросу, производству и инвестициям, которые являются «топливом» экономического роста. Слишком высокая инфляция существенно увеличивает неопределенность как для потребителей, так и для инвесторов. А высокая неопределенность означает избыточные риски и, как следствие, меньшие возможности тратить и инвестировать.

Дмитрий Турмышев

Начальник департамента анализа рынков «ААА Управление Капиталом»

Как рассчитать инфляцию

Инфляцию в России измеряет Росстат: каждый месяц ведомство публикует статистику на основании стоимости потребительской корзины. В потребительскую корзину входит более 550 продуктов и услуг: от яиц и гречки до лекарств, одежды, стоимости проезда и проживания в отелях. В зависимости от того, выросла или снизилась стоимость этой корзины, можно сделать выводы об увеличении или снижении инфляции.

При этом нужно понимать, что официальная инфляция по стране может значительно отличаться от индивидуальной у конкретного гражданина. Дело — в различии потребительских корзин. Например, в вашу может входить больше расходов на развлечения, путешествия и обучение, чем на продукты, что не предусмотрено в таком же количестве в корзине Росстата.

Инфляция может отличаться и в зависимости от региона: в Краснодаре цены на фрукты будут ниже, чем в Магадане, а значит, и стоимость общей корзины снизится.

Чтобы рассчитать индивидуальную инфляцию, нужно составить список стандартных покупок вашей семьи: продукты, одежда, ЖКХ, услуги. Далее купите и оплатите все по этому списку в начале месяца и сохраните чеки. Повторите то же самое в следующем месяце. Так вы можете сравнить изменены цены потребительской корзины вашей семьи и определить индивидуальный уровень инфляции.

Как инфляция влияет на нашу жизнь

У инфляции есть как позитивные, так и негативные последствия. + Инфляция способствует развитию экономики Умеренная, предсказуемая инфляция говорит о здоровой экономике в стране. В этом случае растет ВВП (валовой внутренний продукт, или рыночная стоимость всех произведенных в стране товаров и услуг для конечного потребления), благополучие населения в целом, создаются комфортные условия для развития бизнеса. — Инфляция обесценивает сбережения При любом уровне инфляции хранить деньги «под матрасом» не лучший вариант, потому что с каждым годом они будут стоить все меньше. Для сохранения сбережений граждане выбирают депозиты, инвестиции в недвижимость или фондовый рынок.

Умеренная инфляция — важное условие для развития экономики. Негативные последствия инфляции: сокращение реальных доходов населения и обесценивание их сбережений.

Как обмануть инфляцию

Золото. Часто этот инструмент используют для долгосрочных вложений как естественную защиту от инфляции. Это может быть и физическое золото, и акции золотодобывающих компаний.

Для сохранения личных средств нужно, чтобы ваш ежегодный доход рос в соответствии с уровнем инфляции, а лучше превышал его. Самый простой способ защиты сбережений — депозит. Но при условии, когда инфляция выше ставок по банковским вкладам, реальная доходность — доходность с поправкой на инфляцию — такого финансового инструмента будет нулевой или отрицательной.

Другой способ защиты своих денег от инфляции — инвестиции на фондовом рынке. Однако нужно помнить, что вложения в биржевые инструменты не застрахованы, а это значит, что можно не только получить прибыль выше инфляции, но и зафиксировать убыток.

Вот примеры, куда можно инвестировать.

Недвижимость. Приобретение недвижимости для сдачи в аренду или дальнейшей продажи не потеряло свою актуальность и сегодня. Только теперь недвижимость можно купить и в виде паев закрытого паевого фонда, если вы квалифицированный инвестор, или в формате инвестиций в REIT (real estate investment trusts) — иностранные фонды недвижимости.

Акции. Инвестируя в акции, вы становитесь владельцем доли в бизнесе компании и можете зарабатывать на росте их стоимости или дивидендах. Именно этот инструмент лучше всего отражает реальную экономику и позволяет не только догнать инфляцию, но и стабильно долгосрочно превышать ее. Но стоит помнить, что в данном случае выше шансы потерять деньги, чем заработать, ведь никто не знает, как поведут себя акции конкретной компании завтра или через месяц. Чтобы успешно выбирать акции, нужно изучать отчеты компаний, следить за событиями и новостями.

Российские облигации федерального займа (ОФЗ). Самые надежные и консервативные инструменты для инвестирования, которые показывают доходность немногим выше инфляции.

Корпоративные облигации надежных эмитентов и акции «голубых фишек», а также бумаги с плавающим купоном, привязанным к индексу потребительских цен или ставке RUONIA. Эти бумаги будут показывать доход равный или выше инфляции, но всегда стоит внимательно оценивать компании для вложений.

Российские облигации федерального займа (ОФЗ). Самые надежные и консервативные инструменты для инвестирования, которые показывают доходность немногим выше инфляции.

Корпоративные облигации надежных эмитентов и акции «голубых фишек», а также бумаги с плавающим купоном, привязанным к индексу потребительских цен или ставке RUONIA. Эти бумаги будут показывать доход равный или выше инфляции, но всегда стоит внимательно оценивать компании для вложений.

Паевые инвестиционные фонды (ПИФ). Такие фонды находятся под управлением профессиональных управляющих, которые диверсифицируют риски и создают портфель, состоящий из нескольких инструментов, чтобы показать наилучшую доходность. Этот финансовый инструмент прекрасно подойдет для новичков.

Например, у вас есть цель через пять лет купить квартиру и даже первоначальный взнос в размере 1 млн рублей. Куда его вложить, чтобы эти деньги не съела инфляция?

По правилу инвесторов диверсифицировать вложения — или проще говоря не класть все яйца в одну корзину — нужно составить портфель, разделив средства на несколько инструментов из разных отраслей. Например, большая часть может приходиться на облигации надежных компаний, ОФЗ и ПИФы, а меньшая — на акции «голубых фишек».

Все примеры в этом материале не являются инвестиционной рекомендацией.

Что запомнить

- Итак, инфляция — это рост цен в стране на определенные товары в течение длительного периода времени.

- Инфляция индивидуальна для каждого гражданина и зависит от того, что он покупает. Каждый год покупательская способность денег падает, мы не можем это контролировать.

- Поэтому чтобы сохранить и защитить свои сбережения, необходимо сделать так, чтобы деньги работали — например, размещать их в депозиты или инвестировать в недвижимость и надежные инвестиционные инструменты.

- Чтобы инфляция не «съела» ваш капитал, лучше всего найти баланс и инвестировать в ОФЗ, ПИФы, корпоративные облигации и акции высоконадежных эмитентов.

Оцените статью

Похожие статьи

Не пропустите новые статьи

Продукты для частных клиентов

Квалифицированным инвесторам

Мы в соц. сетях

Акционерное общество «ААА Управление Капиталом»/АО «ААА Управление Капиталом»/Joint Stock Company AAA Capital Management/AAA Capital Management (Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00657 от 15.09.2009 г., Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 045-12879-001000 от 26.01.2010 г., выданы ФСФР России, без ограничения срока действия) осуществляет доверительное управление следующими открытыми и биржевыми паевыми инвестиционными фондами: ОПИФ рыночных финансовых инструментов «Газпромбанк — Акции» (Правила доверительного управления зарегистрированы ФСФР России 21.09.2006 г. за № 0619–94123737); ОПИФ рыночных финансовых инструментов «Газпромбанк — Валютные облигации» (Правила доверительного управления зарегистрированы ФСФР России 21.09.2006 г. за № 0620–94123708); ОПИФ рыночных финансовых инструментов «Газпромбанк — Сбалансированный» (Правила доверительного управления зарегистрированы ФСФР России 21.09.2006 г. за № 0622–94123683); ОПИФ рыночных финансовых инструментов «Газпромбанк — Индия» (Правила доверительного управления зарегистрированы ФСФР России 05.12.2006 г. за № 0687–94123720); ОПИФ рыночных финансовых инструментов «Газпромбанк — Электроэнергетика» (Правила доверительного управления зарегистрированы ФСФР России 04.10.2007 г. за № 1014–94132162); ОПИФ рыночных финансовых инструментов «Газпромбанк — Нефть» (Правила доверительного управления зарегистрированы ФСФР России 04.10.2007 г. за № 1015–94132245); ОПИФ рыночных финансовых инструментов «Газпромбанк — Фонд международных дивидендов» (Правила доверительного управления зарегистрированы ФСФР России 10.11.2011 г. за № 2244); ОПИФ рыночных финансовых инструментов «Газпромбанк — Золото» (Правила доверительного управления зарегистрированы ФСФР России 31.05.2012 г. за № 2361); ОПИФ рыночных финансовых инструментов «Газпромбанк — Облигации плюс» (Правила доверительного управления зарегистрированы ФСФР России 14.02.2013 г. за № 2547); ОПИФ рыночных финансовых инструментов «Газпромбанк — Новые рубежи» (Правила доверительного управления зарегистрированы Банком России 06.12.2021 г. за № 4748); БПИФ рыночных финансовых инструментов «Газпромбанк — Корпоративные облигации 2 года» (Правила доверительного управления зарегистрированы Банком России 08.04.2019 г. за № 3709); БПИФ рыночных финансовых инструментов «Газпромбанк — Корпоративные облигации 4 года» (Правила доверительного управления зарегистрированы Банком России 08.04.2019 г. за № 3710); БПИФ рыночных финансовых инструментов «Газпромбанк — Акции китайских компаний» (Правила доверительного управления зарегистрированы Банком России 23.12.2021 г. за № 4784); БПИФ рыночных финансовых инструментов «Газпромбанк — Фонд рублевых облигаций» (Правила доверительного управления зарегистрированы Банком России 23.12.2021 г. за № 4785); БПИФ рыночных финансовых инструментов «Газпромбанк — Фонд глобальных активов» (Правила доверительного управления зарегистрированы Банком России 23.12.2021 г. за № 4786); ОПИФ рыночных финансовых инструментов «Фонд Золота» (Правила доверительного управления зарегистрированы Банком России 08.09.2022 г. за № 5096); ОПИФ рыночных финансовых инструментов «Фонд природных ресурсов» (Правила доверительного управления зарегистрированы Банком России 08.09.2022 г. за № 5095); ОПИФ рыночных финансовых инструментов «Перспективные облигации» (Правила доверительного управления зарегистрированы Банком России 24.11.2022 г. за № 5203); ОПИФ рыночных финансовых инструментов «Рантье» (Правила доверительного управления зарегистрированы Банком России 14.08.2023 г. за № 5555).

АО «ААА Управление Капиталом» напоминает инвесторам, что стоимость инвестиционных паев может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Государство не гарантирует доходность инвестиций в открытые и биржевые паевые инвестиционные фонды. Прежде, чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления открытыми и биржевыми паевыми инвестиционными фондами.

Денежные средства, передаваемые в оплату инвестиционных паев, не застрахованы в соответствии с Федеральным законом от 23.12.2003 № 177-ФЗ «О страховании вкладов в банках Российской Федерации». Получить подробную информацию об открытых и биржевых паевых инвестиционных фондах под управлением АО «ААА Управление Капиталом» и ознакомиться с правилами доверительного управления, а также с иными документами, подлежащими раскрытию и предоставлению в соответствии с Федеральным законом «Об инвестиционных фондах» и нормативными актами Банка России, можно по адресу: 119049, Москва, ул. Коровий Вал, д. 7, по телефонам: + 7 (495) 980-40-58; +7 (800) 505-62-21; +7 (800) 505-23-82; +7 (800) 505-61-87; +7 (800) 505-62-29; +7 (800) 200-54-54; +7 (800) 301-54-54; +7 (495) 568-15-15; +7 (495) 568-17-17 или в сети Интернет по адресу https://aaacapital.ru, а также в пунктах приёма заявок агентов по выдаче, погашению и обмену инвестиционных паев фондов (со списком агентов можно ознакомиться на сайте в сети Интернет по адресу https://aaacapital.ru).

Правилами доверительного управления открытыми паевыми инвестиционными фондами предусмотрены надбавки к расчетной стоимости инвестиционных паев при их выдаче и скидки к расчетной стоимости паев при их погашении, взимание данных скидок и надбавок уменьшает доходность инвестиций в инвестиционные паи открытых паевых инвестиционных фондов. Информация, подлежащая в соответствии с нормативными актами Банка России, раскрытию владельцам инвестиционных паев и всем заинтересованным лицам размещается АО «ААА Управление Капиталом» на сайте в сети Интернет по адресу https://aaacapital.ru в разделе «Раскрытие информации».

Приём обращений от владельцев инвестиционных паев и иных заинтересованных лиц осуществляется по адресу: 119049, Москва, ул. Коровий Вал, д. 7, в пунктах приёма заявок агентов по выдаче, погашению и обмену инвестиционных паев фондов, а также иными способами, предусмотренными на сайте в сети Интернет по адресу https://aaacapital.ru в разделе «Обращения». АО «ААА Управление Капиталом» является членом СРО НАУФОР. Любое заинтересованное лицо вправе обратиться в СРО НАУФОР путём направления письменного обращения (жалобы) по адресу: Москва, 129090, 1-й Коптельский пер., д. 18, стр. 1.

Настоящее уведомление не является индивидуальной инвестиционной рекомендацией, и инвестиционные паи открытых и биржевых паевых инвестиционных фондов под управлением АО «ААА Управление Капиталом» могут не соответствовать инвестиционному профилю и инвестиционным целям (ожиданиям) инвестора. В информации, указанной в данном уведомлении, не принимаются во внимание личные инвестиционные цели, финансовые условия или нужды каждого конкретного инвестора. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является задачей инвестора. АО «ААА Управление Капиталом» не несет ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в инвестиционные паи открытых и биржевых паевых инвестиционных фондов под управлением АО «ААА Управление Капиталом», упомянутые в данном уведомлении, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Источник: aaacapital.ru

Путин назвал главный фактор ускорения инфляции в России

Президент России назвал главный фактор ускорения инфляции в стране. Причиной этого является ослабление рубля, отметил Владимир Путин. Он обратил внимание на важность принятия своевременных решений в связи с этим.

Глава государства обратил внимание на то, что ситуация по ряду ключевых показателей в экономике значительно лучше прогнозов. «ВВП России вышел на уровень 2021 года. Теперь важно сформировать условия для дальнейшего стабильного и долгосрочного развития», — подчеркнул Владимир Путин.

Президент также сообщил о том, что этап восстановления российской экономики завершен. Страна выдержала абсолютно беспрецедентное санкционное давления, заявил Владимир Путин на совещании по вопросам формирования федерального бюджета на 2024 год и на плановый период 2025 и 2026 годов.

Глава государства поручил гарантировать в бюджете на следующие три года исполнение всех соцобязательств перед людьми.

Источник: www.vesti.ru

Что такое инфляция. Уровень инфляции в России, США, Японии и Швейцарии.

Инфляция — это обесценивание валюты. Почему это не всегда плохо? Каков уровень инфляции в РФ и в других странах? Как защититься от инфляции?

Инфляция — обесценивание валюты относительно товаров и услуг. Простыми словами суть инфляции можно описать очень кратко — это рост цен на всё.

Конкретный пример инфляции показан на картинке с Бигмаками — за 21 год цена бургера выросла на 257%.

Готов поспорить, увидев слово «инфляция» вы немного поежились. Так исторически сложилось, что реакция россиян на инфляцию сродни реакции вампира на чеснок — резкое неприятие, страх.

Но так было не всегда. Граждане СССР инфляции не боялись, настолько, что цены выбивали прямо на товарах еще на заводе.

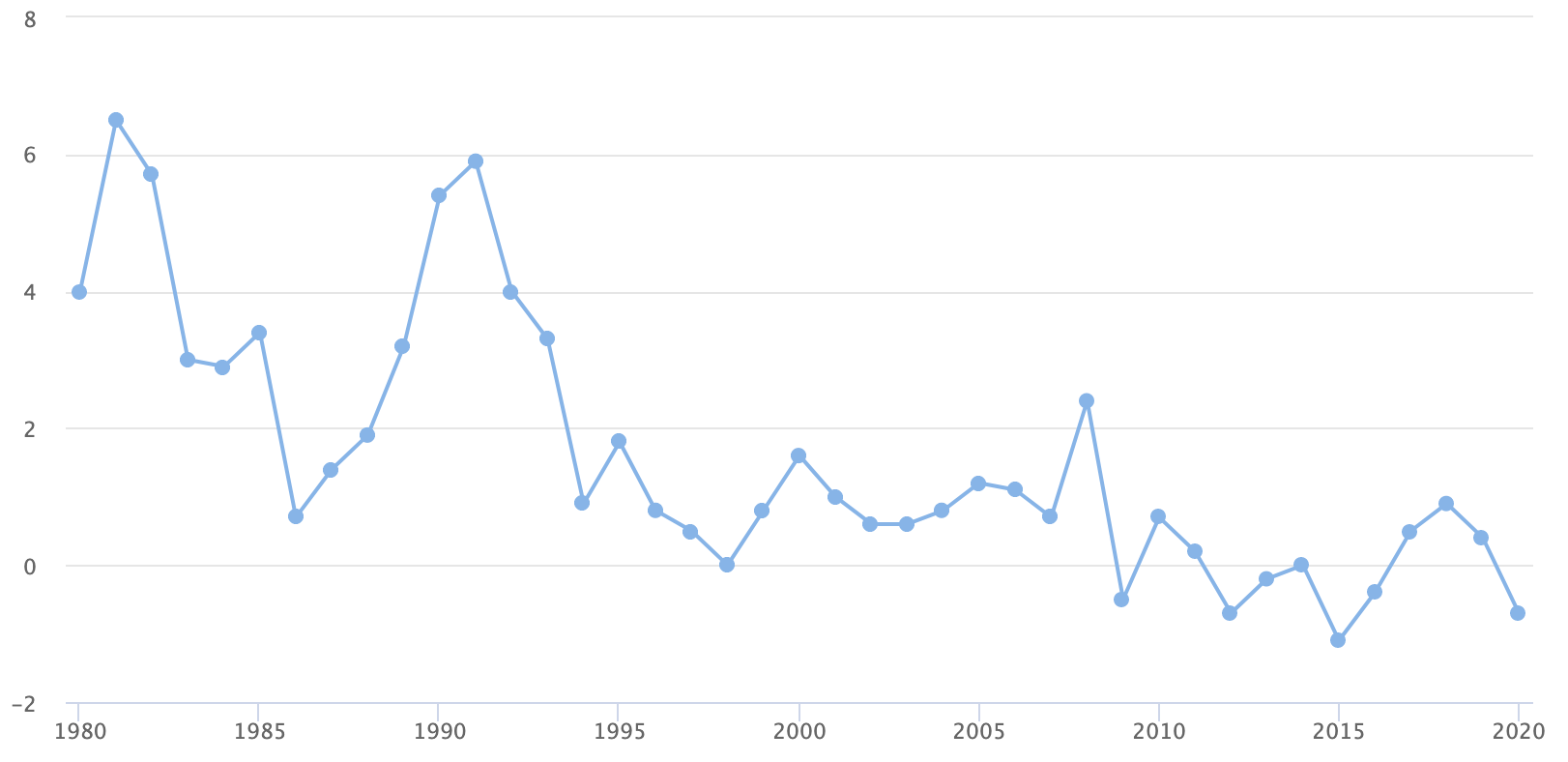

Также инфляции не боятся, например, в Швейцарии. С 2012 года инфляция в этой стране была выше нуля лишь трижды — в 2017 (0,5%), 2018 (0,9%), 2019 (0,4%). В остальные годы инфляция была отрицательной, т.е. цены не росли, а наоборот снижались (это называется дефляцией).

Инфляция в Швейцарии.

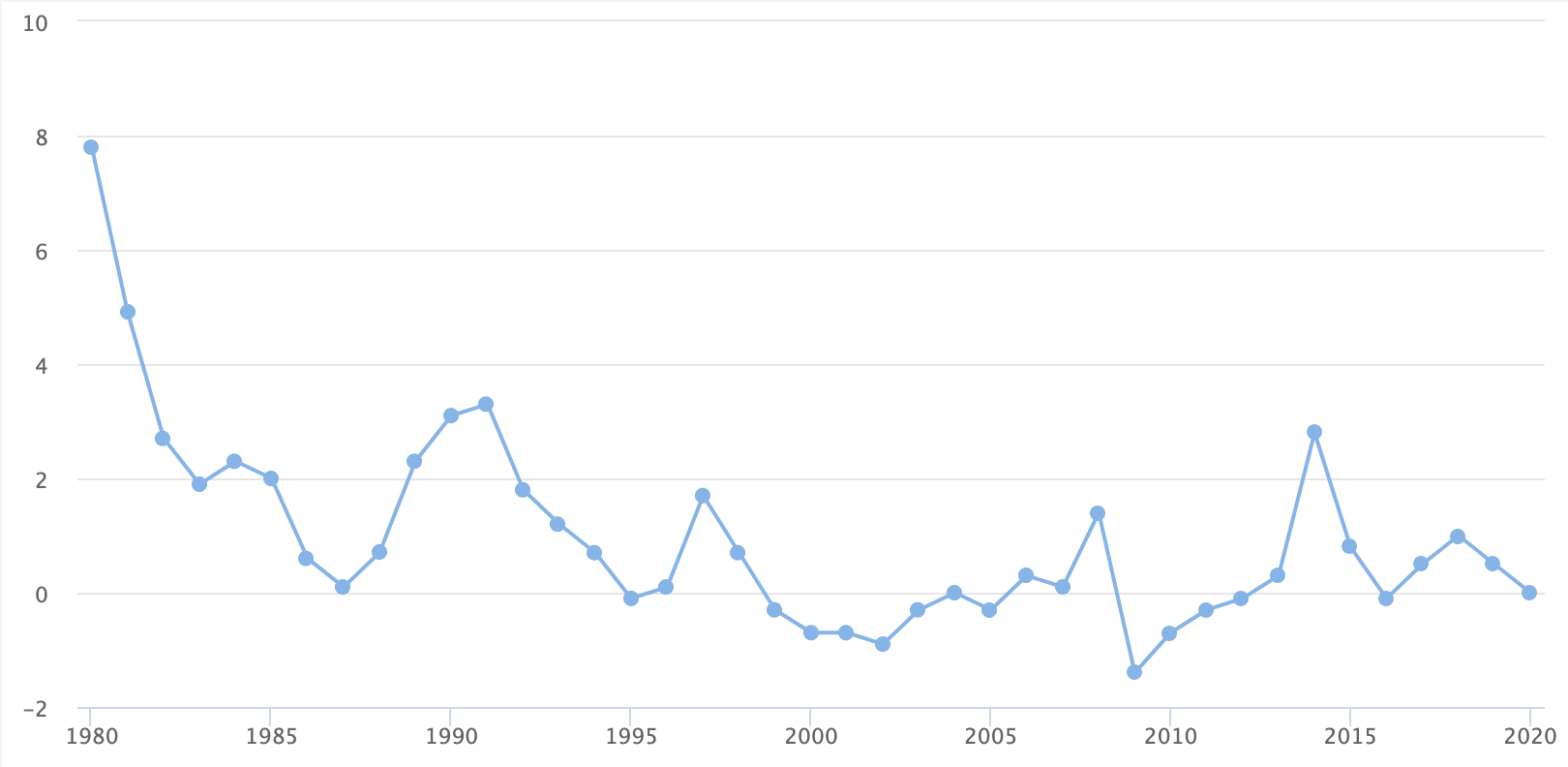

Швейцария не единственная страна, способная похвастаться иммунитетом к инфляции. Есть еще, например, Япония, где по итогам 2020 года инфляция составила -1,2% (т.е. у японцев тоже дефляция).

Инфляция в Японии.

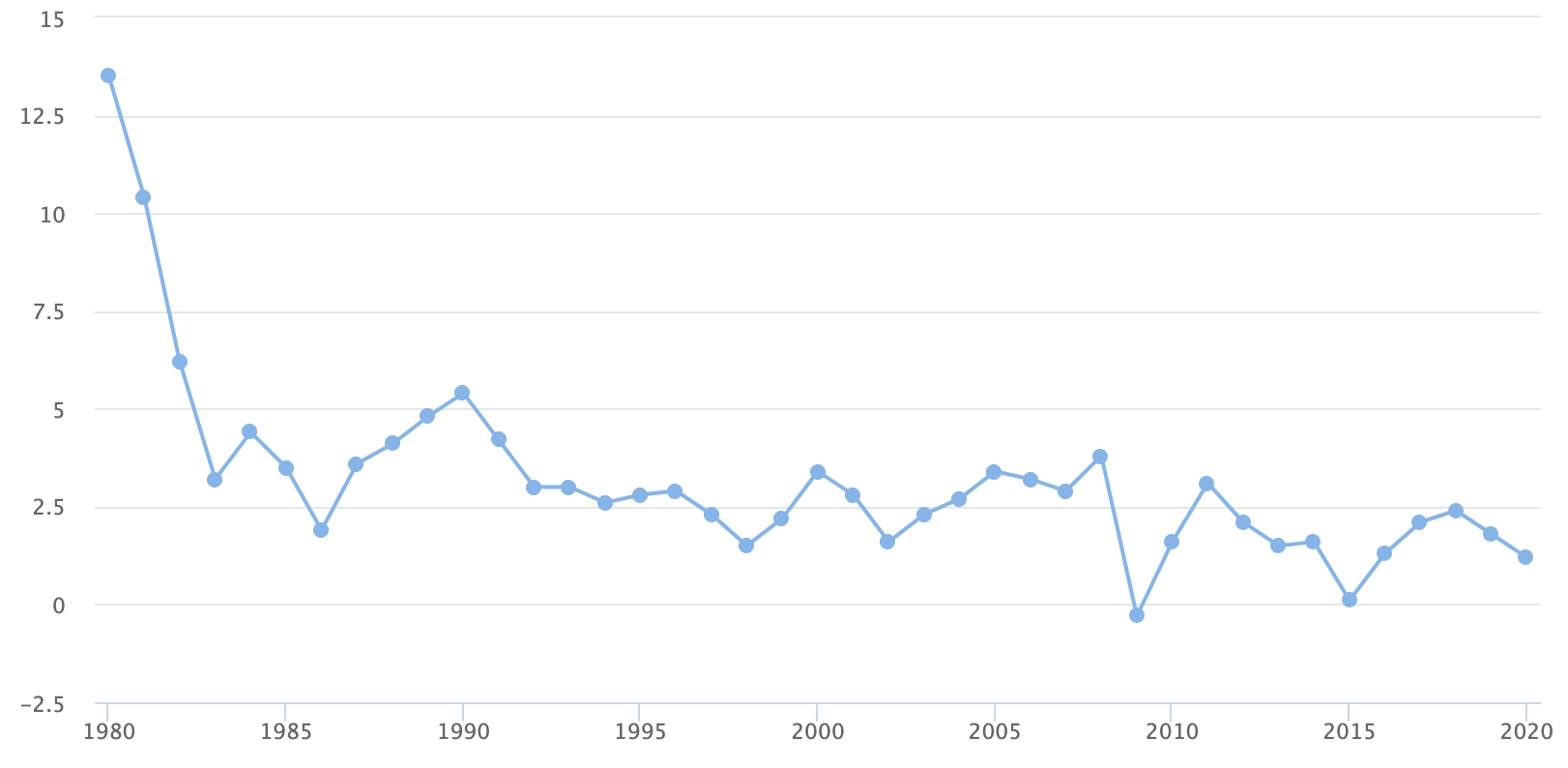

В США инфляция колеблется в диапазоне 1-3% (хотя в 2021 году скакнула до 5,4%).

Инфляция в США.

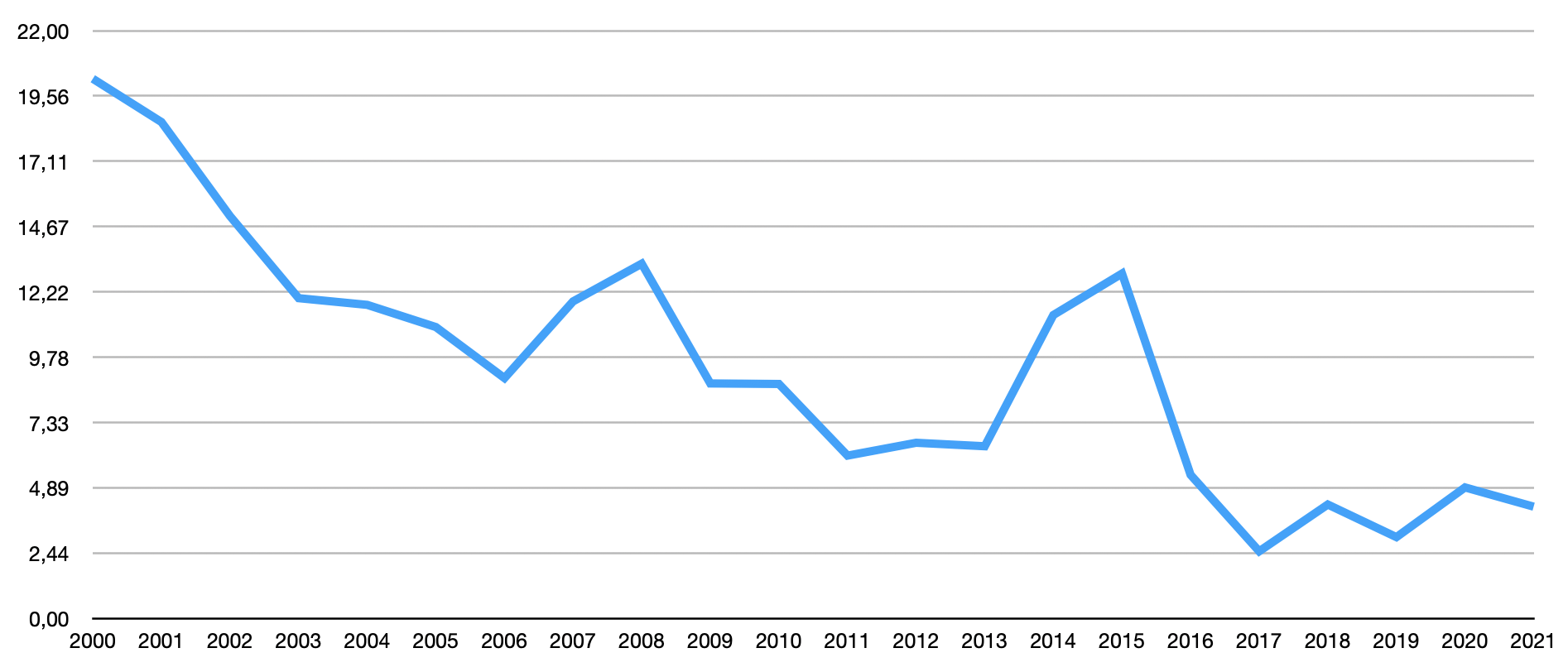

В РФ инфляция по итогам 2020 года составила 4,91%, а в 2021 году точно будет еще выше. Будем надеяться, что не такой высокой, как в 2015 году, когда рубль обесценился сразу на 12,91%.

Инфляция в РФ.

Подробно ознакомиться со статистикой инфляции в РФ по годам можно на этом сайте. Среднегодовая инфляция в РФ за 21 год составила 9,9%.

Россияне боятся инфляции как огня после шока в 1990-х годах, когда в стране бушевала гиперинфляция. По итогам 1992 года инфляция в России составила 2600% — экономика испытала клиническую смерть.

Гиперинфляция — это инфляция с чрезвычайно высоким темпом (900% в год и выше).

Откровенно говоря, сравнивать инфляцию с гиперинфляцией не стоит. Это как сравнивать обыкновенную простуду, которой все люди периодически болеют, и которая не доставляет особых хлопот, с эпидемией коронавируса.

И то и другое — заболевания, но последствия пандемии коронавируса гораздо страшнее, как и последствия гиперинфляции.

Удивительно другое — дефляция тоже, в общем-то, вредный процесс, который говорит о проблемах в экономике.

Швейцария и Япония годами прикладывают серьезные усилия, чтобы запустить инфляционные процессы на своей территории, но ничего не выходит.

Дефляция означает снижение спроса на деньги, а это, в свою очередь, означает снижение спроса на всё. Снижение спроса на товары и услуги приводит к снижению доходов предприятий, из-за чего снижаются и доходы населения. Сниженные доходы населения означают дальнейшее снижение спроса на всё — круг замкнулся, экономика ушла в рецессию.

Собственно поэтому ВВП Японии стагнирует с 1995 года, а Швейцарии с 2011 года.

Забавно (на самом деле нет), но в РФ, несмотря на ощутимую инфляцию, ВВП тоже стагнирует. ВВП за 2020 год в долларовом выражении равен ВВП за 2009-2010 год. Более того, даже в рублях ВВП стагнирует последние три года. Впрочем, это совсем другая история.

А мы продолжаем тему инфляции, и нам нужно уяснить одну важную мысль: инфляция не должна быть чересчур низкой или чересчур высокой. В норме, при здоровой экономике, естественная инфляция должна составлять около 2-4%. Это обеспечит экономическое развитие и не будет приводить к катастрофическому обесцениванию накоплений населения.

Чтобы помочь читателям закрепить эту мысль, я приведу очень грубое, но, надеюсь, очень доходчивое сравнение: инфляцию можно сравнить с дефекацией. И то и другое процессы необходимые, но происходить должны с определенным естественным темпом, при нарушении которого случаются гиперинфляция (понос) или дефляция (запор).

Инфляционные тренды

Выводы на основе анализа графиков инфляции в разных странах за период нескольких десятилетий:

- После высокой инфляции в 80-х и 90-х по всему миру, в XXI веке инфляция явно идет на спад. В развитых странах вроде Японии и Швейцарии инфляция уперлась в нулевую отметку, от которой уже десятилетие не получается толком отжаться, несмотря на все усилия правительств этих стран. Более того, даже в развивающихся странах с постоянно девальвирующийся валютой вроде РФ и Турции инфляция тоже имеет тенденцию к замедлению.

- В 2021 году инфляция в мире вновь подняла голову, но скорее всего это временный отскок, который мировые ЦБ достаточно быстро сумеют загасить. Опыт развитых стран показывает, что бороться с инфляцией легче, чем пытаться ее разогнать. Поэтому нет оснований опасаться высоких уровней мировой инфляции в долгосрочной перспективе.

- Наиболее сильные экономики вроде США и Китая на долгосрочном горизонте стараются держать инфляцию в районе 2% и в общем-то довольны этим.

- Локальные вспышки инфляции в странах с развивающейся экономикой безусловно возможны. Поэтому жителям, например, России и Турции, расслабляться не стоит. Гражданам таких стран нужно принимать меры по защите капитала от инфляции. Оптимальным выходом является инвестирование средств в сильную зарубежную экономику с низким уровнем инфляции.

Причины инфляции:

- Повышение спроса на товары и услуги. Пример: рост спроса на недвижимость в РФ в 2020-2021 годах привел к резкому росту цен на квартиры и дома.

- Уменьшение предложения товаров и услуг. Пример: плохой урожай кофе в Бразилии в 2021 году привел к дефициту этого продукта, что стало триггером для роста цен на него.

- Увеличение издержек производителей. Этому могут способствовать, например, повышение налогов, введения пошлин, или повышение тарифов на коммунальные услуги. Это вынуждает производителей поднимать цены на свою продукцию.

- Девальвация национальной валюты. Например, когда рубль обесценивается по отношению к доллару и другим «твердым» валютам. Из-за этого закупать товары за рубежом в рублях становится дороже, а значит и цены для потребителей в РФ тоже вырастут.

- Повышение цен на товары за рубежом приведет к повышению цен и внутри РФ, т.к. современная экономика является глобальной.

Это может происходить как за счет импортируемых товаров (например, автомобили стало дороже производить в Японии, а значит и в РФ они тоже подорожают).

Но также инфляция разгоняется и за счет удорожания экспорта. Если цены, например, на металл выросли за рубежом, то какой смысл российским металлургам продавать металл в РФ дешевле, чем за рубеж?

Последствия инфляции

- Умеренная инфляция способствует росту экономики: деньги не лежат мертвым грузом на вкладах и под матрасом, а пускаются в оборот. Это повышает деловую активность, товаров и услуг производится больше. Теоретически это должно приводить к росту благосостояния населения.

- Высокая инфляция приводит к обнищанию населения, а значит, к снижению спроса и серьезным проблемам в экономике. Высокая инфляция уничтожает накопления граждан, снижает реальные доходы населения и бизнеса, провоцирует безработицу.

Официальная и реальная инфляция

Часто приходится слышать, мол, официальная инфляция занижена, а реальная инфляция намного выше.

Никакого заговора на самом деле нет, данные по инфляции, предоставляемые Росстатом, в целом соответствуют действительности. Эффект искажения возникает по причине того, что Росстат считает среднюю инфляцию, а у каждого жителя РФ инфляция индивидуальна.

Дело в том, что на разные товары в разных регионах темпы инфляции отличны. Кроме того каждый гражданин имеет собственную индивидуальную потребительскую корзину. Скажем, мужская часть населения вряд ли заметит повышение цен на женскую косметику. А пешеход вряд ли узнает о повышении цен на бензин. В то же время все кофеманы отметят резкий рост цен на кофе из-за неурожая в Бразилии, и, весьма вероятно, что этот рост будет выше среднего темпа инфляции.

Чтобы не быть голословным приведу конкретный пример:

- В 2015 году литр бензина АИ-95 стоил 36,13 рублей. Сегодня он стоит около 50 рублей. Т.е. цена выросла за 6,5 лет на 39%.

- Официальная инфляция с 2015 года по текущий месяц суммарно составила 37,23%.

Таким образом, если говорить о бензине, то реальная инфляция примерно соответствует официальной. По другим товарам и услугам вы можете посчитать самостоятельно.

Способы защиты от инфляции

- Покупка иностранной валюты. Это не лучший способ вложения средств. Формально это вообще не защита от инфляции, поскольку иностранная валюта тоже обесценивается.

Например, в 2021 году инфляция по доллару США лишь немного ниже чем по рублю. Тем не менее, на более длинном горизонте вложения в иностранную валюту себя оправдывают — с 2014 года доллар подорожал по отношению к рублю на 116%, что заметно больше рублевой инфляции в 37%.

Но может получится и по другому. Например тот, кто купил доллар в феврале 2016 года, и держал его 2 года под подушкой, в итоге получил бы убыток 30%. Т.к. в 2016 году доллар стоил 80 рублей, а в 2018 году только 55 рублей. Такие колебания цены актива называются волатильностью.

- Вклад в банке. Доходность по вкладам обычно примерно соответствует уровню инфляции. Т.е. заработать на депозитах вряд ли получится, но со своей задачей защиты от инфляции вклады справляются хорошо. Банковские депозиты просты, понятны, и не подвержены волатильности — это их плюс.

- Облигации — это ценные бумаги с фиксированной доходностью. Можно сказать, что это кредит наоборот — когда не вы платите проценты за то, что получили деньги в долг, а наоборот, проценты платят вам.

Облигации — это уже более сложный инструмент, чем банковский вклад, т.к. имеют некоторую волатильность и довольно много специфических нюансов. С другой стороны, облигации могут давать доходность выше инфляции, а значит, получится не только сохранить свои сбережения, но еще и заработать.

Государственные облигации надежнее банковских вкладов — в этом их большой плюс.

- Золото и другие драгоценные металлы. Эти инструменты защищают от инфляции на горизонте десятилетий, но имеют высокую волатильность. Из-за этого, как и в случае с иностранной валютой, вместо защиты от инфляции можно получить убыток.

- Акции — это покупка доли в бизнесе. Акции являются самым доходным инвестиционным инструментом, и, соответственно, не просто обгоняют инфляцию, но и дают хороший доход сверху. Акции помогают не просто защитить капитал от инфляции, но и преумножить его.

Например, акции компании Apple с 2014 года дали доходность 700% в долларах.

Минус акций в том, что это рискованный инструмент инвестирования. Котировки акций волатильны, а бизнес может разориться, в результате можно потерять вообще все деньги. Поэтому инвестировать в акции нужно с умом. Подробнее я рассказываю об этом в бесплатном пособии «Введение в инвестиции».

Не пропусти новые записи, подпишись!

Бесплатно. Без спама. Только полезная информация.

Источник: start-investing.ru