В 2018 году на Всероссийском образовательном молодежном форуме «Территория смыслов на Клязьме» заместитель министра цифрового развития, связи и массовых коммуникаций РФ Алексей Волин сообщил: «По нашим подсчетам, в России сегодня насчитывается 15-17 тысяч блогеров. Эти 15-17 тысяч уже зарабатывают порядка 10 млрд рублей в год, что превращает блогерство в достаточно неплохой и интересный бизнес».

Рост числа блогеров, чьи гонорары порой достигают внушительных сумм, не остался незамеченным государством. Так, заместитель Председателя комитета Госдумы по информационной политике, информационным технологиям и связи Андрей Свинцов в прошлом году выступил с инициативой, предложив обязать владельцев популярных страниц в соцсетях и блогеров юридически закреплять аккаунты за собой, что позволило бы легализовать размещение рекламы и, как следствие, платить налоги с прибыли.

Появится ли отдельный закон, регулирующий деятельность блогеров, покажет время. Но отсутствие специального акта не означает, что владельцы раскрученных аккаунтов, получающие прибыль от рекламы, освобождаются от уплаты налогов. «Каждый обязан платить законно установленные налоги и сборы…» — это конституционная обязанность граждан, на которой дополнительно акцентирует внимание и Налоговый кодекс Российской Федерации (ст. 57 Конституции РФ; п. 1 ст. 3 НК РФ).

НАЛОГИ С ЗАРАБОТКА В ИНТЕРНЕТЕ КАК ПЛАТИТЬ И СКОЛЬКО? [ЗАРАБОТОК В ИНТЕРНЕТЕ]

«[. ] Обязанность платить налоги распространяется на всех налогоплательщиков в качестве безусловного требования государства, в том числе на блогеров, получающих доходы».

— письмо Минфина России от 20.08.2018 № 03-04-05/58764

Если хозяин странички зарабатывает, то обязан платить налоги, выбрав комфортную для себя систему налогообложения. Откладывать легализацию бизнеса в долгий ящик — не самая лучшая идея: за подобную беспечность рано или поздно наступит ответственность, кроме того, крупные бренды предпочитают работать официально. Поэтому определиться все-таки придется.

Тонкости выбора

Вопрос уплаты налогов должен беспокоить только бизнес-ориентированного блогера, в чьи планы входит сотрудничество на коммерческой основе. Как только у блогера появляются первые доходы, нужно думать о том, как их легализовать. Так как отдельного нормативного правового акта, регулирующего деятельность блогеров, нет, применять нужно общие положения закона, касающиеся налогообложения физических и юридических лиц в Российской Федерации.

С точки зрения налогового законодательства блогер может платить налоги как:

Все сервисы и компании, связанные с релокацией, на одной карте

- Физическое лицо (НДФЛ 13%-для резидентов; 30%-для нерезидентов) — п. 1, 3 ст. 224 НК РФ

- Самозанятый (Налог на профессиональный доход (НПД)) — Федеральный закон от 27.11.2018 N 422-ФЗ

- Индивидуальный предприниматель

Индивидуальный предприниматель, в свою очередь, может выбрать одну их трёх систем налогообложения:

- Общая система налогообложения (ОСНО) — гл. 2 ст. 13-15 НК РФ

- Упрощенная система налогообложения (УСН) — гл. 26.2. НК РФ

- Налог на профессиональный доход (НПД) — Федеральный закон от 27.11.2018 N 422-ФЗ

Физическое лицо

В этом случае НДФЛ отчисляется российской компанией (ИП), с которой сотрудничает блогер (п. 1 ст. 226 НК РФ). Организация (ИП) заключает с хозяином страницы договор и сама удерживает из его дохода необходимую сумму.

Нужно ли платить налог за донат ? / за что платит блогер ?

Однако далеко не всем брендам удобно работать по такой схеме, особенно когда партнеров-инфлюенсеров много. При такой системе на рекламодателя ложатся обязанности по расчету страховых взносов сверх гонорара, а нагрузка на бухгалтерию возрастает.

Кроме того, не всегда предложения по рекламе поступают блогеру от юридических лиц. А если партнером выступает физическое лицо, подавать декларацию блогеру придется самостоятельно.

Этот способ уплаты налога подойдет тем, чей доход носит нерегулярный характер, а сами предложения по продаже рекламы не являются систематическими.

Индивидуальный предприниматель

Если же на счет постоянно поступают деньги, то деятельность приобретает статус предпринимательской, а значит регистрировать ИП уже обязательно (п. 1 ст. 2 ГК РФ).

Пройти процедуру нужно не только потому, что такая организационно-правовая форма удобна для потенциальных заказчиков, но и поскольку за осуществление предпринимательской деятельности без регистрации или без лицензии, в случаях, когда такая лицензия обязательна, предусмотрена административная (ст. 14.1. КоАП РФ) и уголовная (ст. 171 УК РФ) ответственность.

Так, за осуществление предпринимательской деятельности без государственной регистрации в качестве ИП или юридического лица, за исключением случаев, предусмотренных частью 2 статьи 14.17.1 КоАП РФ, грозит штраф в размере от пятисот до двух тысяч рублей. Подробный порядок регистрации ИП описан в статье 22.1. Федерального закона от 08.08.2001 N 129-ФЗ.

И, конечно, блогер-ИП должен встать на учет в налоговый орган (п. 2 ст. 116 НК РФ).

Важный аспект, который нельзя упускать из виду, принимая решения о регистрации ИП — это система налогообложения, по которой предстоит работать. Выбор формата во многом зависит от индивидуальных расчетов уровня налоговой нагрузки по каждому режиму.

Налоговая нагрузка по общей системе достаточно ощутима, поэтому зачастую ИП отдают предпочтение упрощенной системе налогообложения, предусматривающей ставку 6%.

Остановившись на УСН, нужно будет вести строгий учет доходов и расходов и завести отдельный счет в банке. Если разбираться со всеми тонкостями в одиночку не хочется, то можно воспользоваться услугами профессионального бухгалтера, который будет вести деятельность ИП.

Алеся Васинкина, основатель онлайн-школы по обучению бухгалтеров, активно монетизирует свой блог, поэтому приняла решение зарегистрироваться как ИП. Для своего ИП Алеся выбрала УСН: «В этом налоговом режиме приемлемая налоговая ставка 6%, не нужно вести бухгалтерский учет, а сумму налога можно уменьшить на сумму страховых взносов».

Самозанятый

С 1 января 2019 года ИП-блогеры, ведущие свою деятельность на территории Москвы, Московской и Калужской областей и республики Татарстан, вправе перейти на новый налоговый режим — «налог на профессиональный доход».

Правда, для того, чтобы воспользоваться опцией, важно осуществлять свою деятельность самостоятельно, то есть, не иметь работодателя и не привлекать наемных работников по трудовым договорам, а также не применять иной специальный налоговый режим и не попадать в перечень лиц, перечисленных в п. 2 ст. 4 Федерального закона от 27.11.2018 N 422-ФЗ.

Налоговые ставки по НПД составляют 4% по доходам, полученным от физических лиц и 6% по доходам от ИП или юридического лица.

Приобрести статус самозанятого могут и блогеры без ИП, главное — подходить под критерии, установленные новым законом (п. 6, 7 ст. 2, п. 2 ст. 4 Федерального закона от 27.11.2018 N 422-ФЗ).

Ксения Шайкомалова, SMM-специалист и блогер, редко размещает рекламу в своем профиле, но как самозанятая все-таки зарегистрирована.

Ксения Шайкомалова

SMM-специалист и блогер

«Так как клиенты платят мне за продвижение аккаунтов, а рекламодатели перечисляют деньги за рекламные посты, я приняла решение быть самозанятой. Я скачала приложение и с его помощью провожу все операции. Плачу налоги каждый месяц после выставления чека клиентам. Ввожу ИНН того, кому продаю услуги или посты, сумму, краткую информацию — и все. Процесс занимает не больше 3 минут.

Система автоматически рассчитывает размер налога и число, до которого мне нужно его заплатить».

Если страница или аккаунт приносит доход, нужно легализовать бизнес: тогда переживать о том, что у налоговой будут претензии, попросту не придется.

Материалы по теме:

Источник: rb.ru

У вас есть канал на Дзене или в ВК – надо уведомлять налоговую

Как показали недавние события, каждому автору стоит привести финансовую отчетность в порядок.

Дата публикации: 4 апреля 2023

Практикующий бухгалтер

Время чтения: 9 минут

Евгения Воробьева Редакция «Текстерры»

Блогерская деятельность давно перешла из категории развлечений в разряд источников прибыли. По данным президента Национальной ассоциации блогеров России Ольги Берек, блогеров в России около миллиона.

«В России от 2 тысяч до 5 тысяч подписчиков имеют 755 тысяч блогеров, от 5 тысяч до 10 тысяч – 300 тысяч блогеров, от 10 тысяч до 100 тысяч – 255 тысяч блогеров, от 100 тысяч до 1 миллиона подписчиков – у 18,5 тысяч блогеров, и блогеров-миллионников больше тысячи человек», – привела статистику Берек.

Отдельные авторы зарабатывают сотни тысяч и даже миллионы рублей в месяц, монетизируя блоги, и размещая рекламу на своих страницах в соцсетях. Полученные деньги, как и любой доход, подлежат налогообложению.

Четкой схемы, определяющей налоговый режим относительно блогерства, нет, но подавать уведомления в инспекцию Министерства по налогам и сборам (ИМНС) необходимо. В случае несоблюдения этого правила, можно столкнуться с административной или уголовной ответственностью.

Оглавление:

Оглавление:

Какие налоги нужно платить блогеру

Основной налог, который должен уплачивать блогер — это НДФЛ с фиксированной ставкой 13%.

Пример.Если блогер получает в месяц 100 000 руб., то ему нужно будет оплатить налог в размере 13 000 руб. в месяц. Если общий доход в год превышает 5 млн руб., то ставка повышается до 15%. Для иностранных резидентов НДФЛ рассчитывается по ставке 30%. Такая же ставка распространяется на тех российских блогеров, которые пребывают в РФ менее 183 дней подряд в течение 12 месяцев.

Исчисление налога осуществляется блогером самостоятельно.

В случае, если блогер зарегистрирован в качестве индивидуального предпринимателя (ИП), он должен подавать форму 3-НДФЛ по окончании года. Уплата налога осуществляется по схеме выбранной индивидуальным предпринимателем. При этом возможны следующие варианты:

- налог на профессиональный доход (НПД),

- упрощенная система налогообложения (УСН) или просто упрощенка,

- общая система налогообложения (ОСН).

Важно знать, что блогеры, которые выбрали упрощенку или ОСН, должны платить взносы на обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС). Уплаты не отменяются даже при отсутствии прибыли. Если последняя будет превышать 300 000 руб, то необходимо будет доплатить 1% от суммы превышения.

Индивидуальные предприниматели, работающие по УСН «Доход», выплачивают налоги по ставке 6%. Также они должны вносить страховые взносы.

Пример.При доходе 100 000 руб. в месяц, налог составит 6000 руб.

За наемных работников необходимо уплачивать НДФЛ, страховые взносы на пенсионное и медицинское страхование, а также на случай временной нетрудоспособности в связи с материнством (взносы на несчастные случаи и профессиональные заболевания не уплачиваются в составе единого налогового платежа).

Авторы блога, которые занимаются продвижением собственного продукта, обычно выбирают систему самозанятости. При этом налог оплачивается по спецрежиму НПД. Процентная ставка при данной системе составляет 4% при начислениях денег физическим лицом, и 6% при перечислении средств индивидуальным предпринимателем или организациями. Пенсионные взносы для самозанятых являются добровольными отчислениями.

Пример.При доходе 100 000 руб. в месяц, полученном от физических лиц, оплатить необходимо будет 4000 руб. в месяц, при работе с юрлицами – 6000 руб. в месяц.

Вопрос оплаты блогерами налогов за рекламу решается совместно с их партнерскими сетями. Еще одним видом налоговых платежей является налог на авторское право – с получаемых роялти.

Важно: так называемые донаты (подарки и пожертвования), полученные от подписчиков, от налогообложения освобождаются. Это процедура дарения, а государство давно освободило от НДФЛ денежные подарки от одного обычного человека другому (письмо Минфина от 24 ноября 2016 г. №03-11-11/69455). В силу ст. 582 ГК РФ донаты расцениваются как пожертвования.

О том, какое налогообложение лучше выбрать блогеру, читайте здесь.

Продвинем ваш бизнес

В Google и «Яндексе», соцсетях, рассылках, на видеоплатформах, у блогеров

Куда блогеру подавать уведомление

Документ нужно подать в Налоговую инспекцию по месту постановки блогера на учет в статусе плательщика.

На какие налоги необходимо подавать уведомление

Подача уведомления требуется для следующих налоговых взносов:

- НДФЛ, который уплачивается ежемесячно. Уведомления подаются в декабре.

- Страховые взносы, если индивидуальный предприниматель нанимает работников. Подача уведомлений осуществляется в первый и второй месяц квартала (ежеквартально).

- Платежи авансового характера по НДФЛ за предпринимателя – в первом, втором и третьем квартале (четвертый квартал – итоговая отчетность).

- Налог при упрощенной системе налогообложения.

Уточнить информацию о требуемых уведомлениях можно в Налоговой инспекции.

По каким налогам подавать уведомление не нужно

Не требуется подача уведомлений по НДС, так как уплата данного вида налога осуществляется в сроки, которые наступают после предоставления декларации.

Пример. Индивидуальный предприниматель платит НДС в бюджет не позднее 28 июня. При этом декларация по НДС подается не позднее 25 апреля. Соответственно, предоставлять уведомление не обязательно.

При определении, необходимо уведомление или нет, нужно учитывать, осуществляется ли уплата налогов единым налоговым платежом (ЕНП) и определить срок подачи декларации – если срок уплаты налога опережает срок подачи декларации, то уведомление требуется, если позже, то не требуется.

Также можно не подавать налоговые уведомления в 2023 году тем плательщикам, которые не сдавали их ранее.

Куда платить страховые взносы на травматизм в 2023 году

Страховые взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний платятся в Социальный фонд России. Эти взносы нельзя оплатить в составе единого налогового платежа (единой платежкой). Взносы на травматизм платятся ежемесячно отдельной платежкой не позднее 15-го числа месяца, следующего за отчетным.

Получателем в 2023 году выступает не ФСС, а Социальный фонд России (СФР). КБК для уплаты — 797 1 02 12000 06 1000 160.

Как правильно заполнить уведомление

В качестве отчетности о доходе плательщики НДФЛ, работающие как физическое лицо, предоставляют налоговую декларацию по форме 3-НДФЛ. Индивидуальные предприниматели на УСН подают декларацию по форме 1152017. Для самозанятых отчетность формируется в автоматическом порядке.

Уведомление подается по форме КНД 1110355, и в ней указываются 6 реквизитов:

- Указанный в расчете КПП (для организаций) — не заполняется блогерами.

- Код согласно ОКТМО.

- Реквизит бюджетного платежа — КДК.

- Сумма платежа, которая внесена.

- Отчетный период с указанием цифрового кода. (Пример. Ежемесячный аванс – основной код 33 и дополнительно месяц квартала, что выглядит как 33.01, если речь о январе. Ежеквартальный аванс – основной код 34, к которому добавляется порядковый номер квартала 01, 02, 03 или 04).

- Календарный год.

Каков срок подачи уведомления

При ежемесячных платежах, оплата должна вноситься до 25 числа платежного месяца. Заплатить позже можно в случае, если 25 число выпадает на выходной день или праздник.

Уведомление по НДФЛ подается также ежемесячно до 25 числа. Индивидуальные предприниматели должны направлять документы ежегодно не позднее 30 апреля. Самозанятым нет необходимости подавать налоговую декларацию.

Какими способами можно подать уведомление

- по телекоммуникационным каналам связи (ТКС) с заверением УКЭП;

- в Личном кабинете налогоплательщика, с простановкой УКЭП;

- через специальные программы (Экстерн, СБИС, 1С-отчетность);

- на бумажном носителе в ИМНС.

Что будет, если вовремя не отправить уведомление в налоговую

Если не подать уведомление, то Налоговая инспекция не будет владеть информацией о том, какой налог, и в каком размере был уплачен. Это может привести к неверному распределению суммы по налоговым обязательствам.

Также существует риск получения штрафа со стороны ФНС в размере 200 руб. за каждый несданный документ. Важно и то, что блогерская деятельность, приносящая высокие доходы, должна быть легализована должным образом, в зависимости от суммы дохода. В противном случае, блогер может быть привлечен к административной или уголовной ответственности, в том числе, за уклонение от уплаты налогов. При этом НДФЛ придется заплатить в полном размере согласно постановлению суда.

При неуплате налога индивидуальный предприниматель, не подавший вовремя документы, может быть оштрафован в размере 10% от суммы общей прибыли.

Если ведение нелегального бизнеса осуществляется на протяжении более чем трех месяцев, то сумма штрафа составит 20% от общей прибыли.

То есть, неподанное уведомление в Налоговую инспекцию влечет за собой неприятные последствия.

Итог

Доходы блогеров облагаются обязательным налогом. При регистрации в статусе индивидуального предпринимателя средства, полученные от размещения рекламы, облагается налогами в соответствии с выбранной системой налогообложения. При выборе статуса самозанятого применятся НПД.

Налоги распространяются на прибыль от реализации продукта и поступлений от юридических лиц.

Источник: texterra.ru

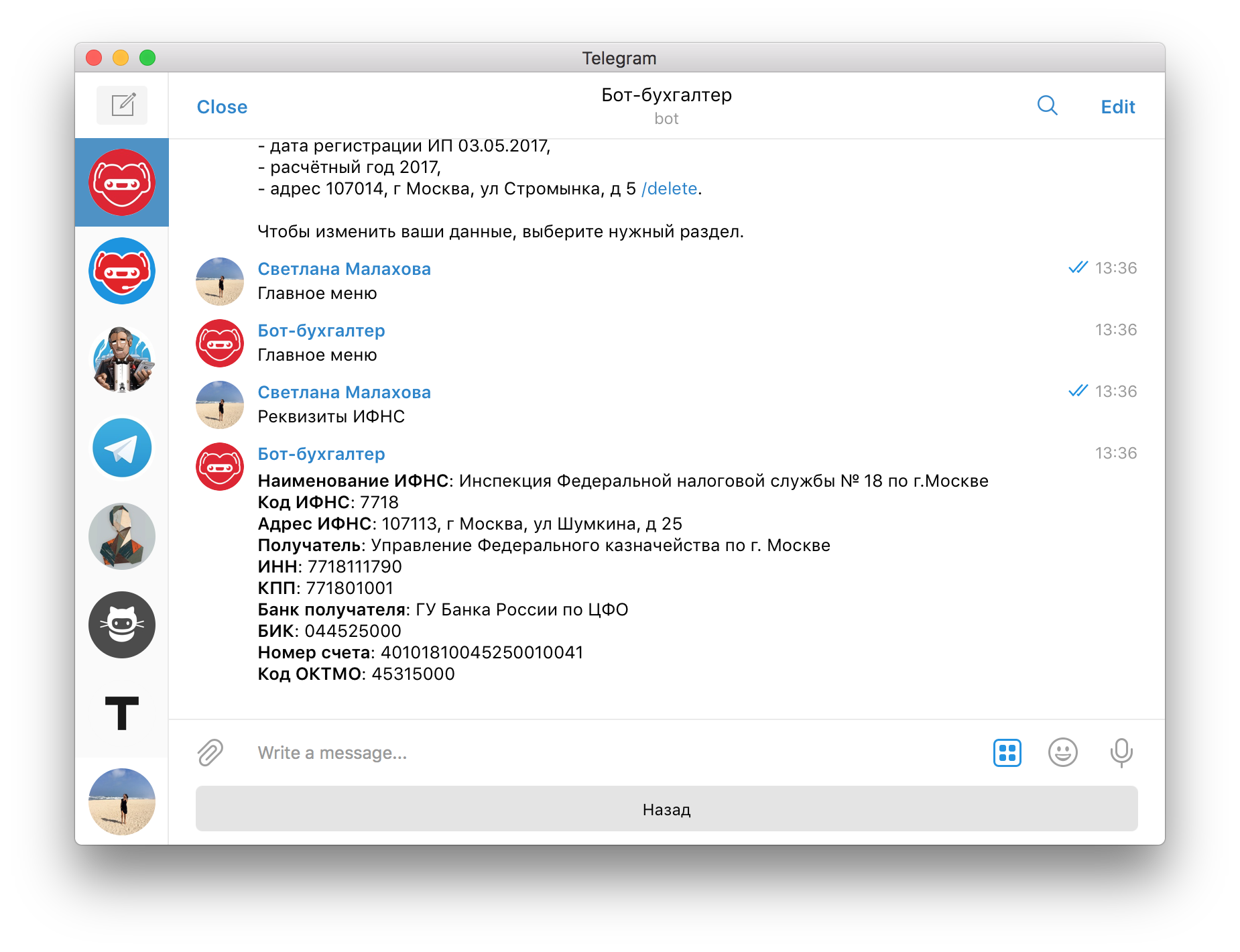

Как платить налоги и взносы ИП или зачем мы сделали бота-бухгалтера в Telegram

Это статья для фрилансеров, которые работают как ИП или только планируют стать предпринимателями. Мы расскажем, как сэкономить максимум на налоге по УСН и как в этом поможет наш бот-бухгалтер в Telegram (и почему обычные онлайн-бухгалтерии для этого не подходят).

Но прежде, чем мы начнём, давайте разберёмся, сколько платят предприниматели на УСН.

Страховые взносы ИП

Все предприниматели ежегодно платят за себя обязательные страховые взносы в ПФР и ФФОМС. Причем независимо от того, есть ли у них доходы и на какой системе налогообложения они находятся.

Взносы рассчитываются исходя из МРОТ, который время от времени повышается (например, сейчас МРОТ составляет 7500 руб., а с 1 июля он увеличится до 7800 руб.). Поэтому если в этом году предприниматель должен заплатить минимум 27 990 руб., то в следующем — 29 109,60 руб.

Если доходы ИП за год превысят 300 тыс. руб., то в ПФР нужно дополнительно заплатить 1 % от суммы превышения. Если ИП зарегистрирован меньше года, то сумма взносов уменьшается пропорционально с даты регистрации ИП до конца года. (Точную сумму взносов можно рассчитать с помощью калькулятора страховых взносов на нашем сайте.)

Взносы в ПФР, включая фиксированную часть и дополнительный 1 %, не могут превышать суммы, рассчитанной исходя из 8-кратного МРОТ. Поэтому максимальный размер взносов в ПФР и ФФОМС в 2017 году составляет 191 790 руб.

Фиксированную часть взносов необходимо заплатить до 31 декабря, дополнительный 1 % в ПФР — до 1 апреля следующего года. Но страховые взносы лучше платить частями в течение года, мы расскажем об этом ниже.

Авансовые платежи и налог по УСН

УСН бывает двух видов: доходы 6 % или доходы минус расходы 15 % (ставки в разных регионах могут отличаться). Для IT-фрилансеров больше подходит УСН доходы 6 %. Поэтому в этой статье мы будем говорить о расчёте налога для ИП на УСН доходы без наёмных работников.

После того, как у предпринимателя появятся доходы, ему нужно платить авансовые платежи и налог по УСН. Авансовые платежи уплачиваются в течение года за каждый квартал (до 25 апреля, 25 июля, 25 октября). Налог уплачивается по итогам налогового периода — до 30 апреля следующего года.

Рассчитываются авансовые платежи и налог по УСН одинаково — это 6 % от полученных доходов. Эту сумму можно уменьшить на страховые взносы, уплаченные в этом же периоде, а также предыдущие авансовые платежи.

Уменьшение налога по УСН

Итак, есть несколько способов снизить налог по УСН. Первый— это оплачивать страховые взносы в течение года (а не единой суммой в конце). Второй— вовремя оплачивать авансовые платежи. Если вместо авансовых платежей заплатить всю сумму налога в конце года, то после подачи декларации налоговая может начислить вам пени за их просрочку.

Если вам вообще не нужно платить налог (например, в декабре вы заплатили страховые взносы и полностью уменьшили на них налог по УСН), то налоговая всё равно может выставить вам требование об оплате авансовых платежей, а потом списать их со счёта. Как избежать этой ситуации, мы напишем далее.

Чтобы понять, как уменьшается налог по УСН, рассмотрим его формулу.

Н = Д × 6 % − В − С, где

Н — это авансовый платёж (за 1 квартал, полугодие, 9 месяцев) или налог по УСН за год,

Д — это сумма доходов за период (нарастающим итогом с начала года),

В — это страховые взносы, уплаченные в этом же периоде,

С — это сумма авансовых платежей за предыдущие отчётные периоды.

Например, если предприниматель за 1 квартал заработал 250 тыс. руб., то авансовый платёж по УСН составит 15 тыс. руб.:

250 000 × 6 % = 15 000

Если за 2 квартал он заработает ещё 250 тыс. руб. и заплатит страховые взносы 10 тыс. руб., то авансовый платёж за полугодие составит 5 тыс. руб.:

500 000 × 6 % − 10 000 − 15 000 = 5000

Для того, чтобы уменьшить налог по УСН на страховые взносы, важно, чтобы они были уплачены до конца квартала. Например, авансовый платёж за 1 квартал можно уменьшить на страховые взносы, уплаченные с 1 января по 31 марта, авансовый платёж за полугодие — на взносы, уплаченные с 1 января по 30 июня и т. д. Это может быть и фиксированная часть взносов, и дополнительный 1 % в ПФР. Вот почему важно, если у вас есть доходы, оплачивать взносы в течение года, несмотря на то, что срок их оплаты ещё не наступил.

Если вы оплатили долг по страховым взносам за предыдущий год, вы также можете уменьшить на эту сумму налог по УСН.

Последствия неуплаты налога и взносов

За неуплату страховых взносов и авансовых платежей (налога) по УСН могут быть начислены пени в размере 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки (примерно 12 % годовых).

За неуплату налога по УСН также может быть наложен штраф в размере от 20 до 40 % от неуплаченной суммы.

Что делать, если вы не платили авансовые платежи в течение года?

Как мы уже писали, это может обернуться тем, что после подачи декларации налоговая спишет сумму задолженности с расчётного счёта несмотря на то, что долга по налогу у вас нет. Например, если вы заплатили страховые взносы в декабре и полностью уменьшили на них налог по УСН.

Дело в том, что уменьшение налога в программе ФНС произойдёт только после окончания срока подачи декларации (для ИП — 30 апреля). До этого времени за вами будет числиться задолженность по авансовым платежам, и налоговая может выставить вам требование, а в случае его неисполнения — списать эту сумму с расчётного счёта. Чтобы этого избежать, рекомендуем подать декларацию ближе к концу срока.

Онлайн-бухгалтерии

Теперь посмотрим, как считают страховые взносы популярные онлайн-бухгалтерии. Другие функции мы не берём (они умеют делать много полезных вещей), только расчёт взносов.

Вводные данные: за 1 и 2 квартал 2017 года ИП заработал по 250 тыс. руб. Страховые взносы и авансовые платежи ещё не платил.

Всего доход составляет 500 тыс. руб. Налог по УСН — 30 000 руб.

Сумма начисленных страховых взносов:

- фиксированная часть в ПФР — 23 400 руб.,

- фиксированная часть в ФФОМС — 4590 руб.,

- дополнительный 1 % в ПФР — 2000 руб.

Моё дело

Моё дело предлагает оплачивать фиксированную часть страховых взносов равными частями в течение года (1/4 в квартал), а дополнительный 1 % — только в следующем году. Например, для нашего ИП за 2 квартал сервис рассчитал в ПФР — 11 700 руб., в ФФОМС — 2295 руб.

Таким образом, авансовый платеж по УСН за 2 квартал предприниматель сможет уменьшить только на 13 995 руб. и ему придётся заплатить ещё 16 005 руб.:

500 000 × 6 % − 13 995 = 16 005

Предположим, доходов у ИП больше не будет. До конца года ему останется заплатить в ПФР — 11 700 руб., в ФФОМС — 2295 руб., до 1 апреля следующего года в ПФР 1 % — 2000 руб. То есть всего за год с Моим делом он заплатит 45 995руб.:

- в ПФР — 23 400 руб.,

- в ФФОМС — 4590 руб.,

- в ПФР 1 % — 2000 руб.,

- налог по УСН — 16 005 руб.

По налогу УСН у него возникнет переплата 13 995 руб., так как он заплатил и страховые взносы, и налог по УСН. Переплату можно вернуть или зачесть в счёт предстоящих платежей. Но для этого необходимо обратиться в налоговую.

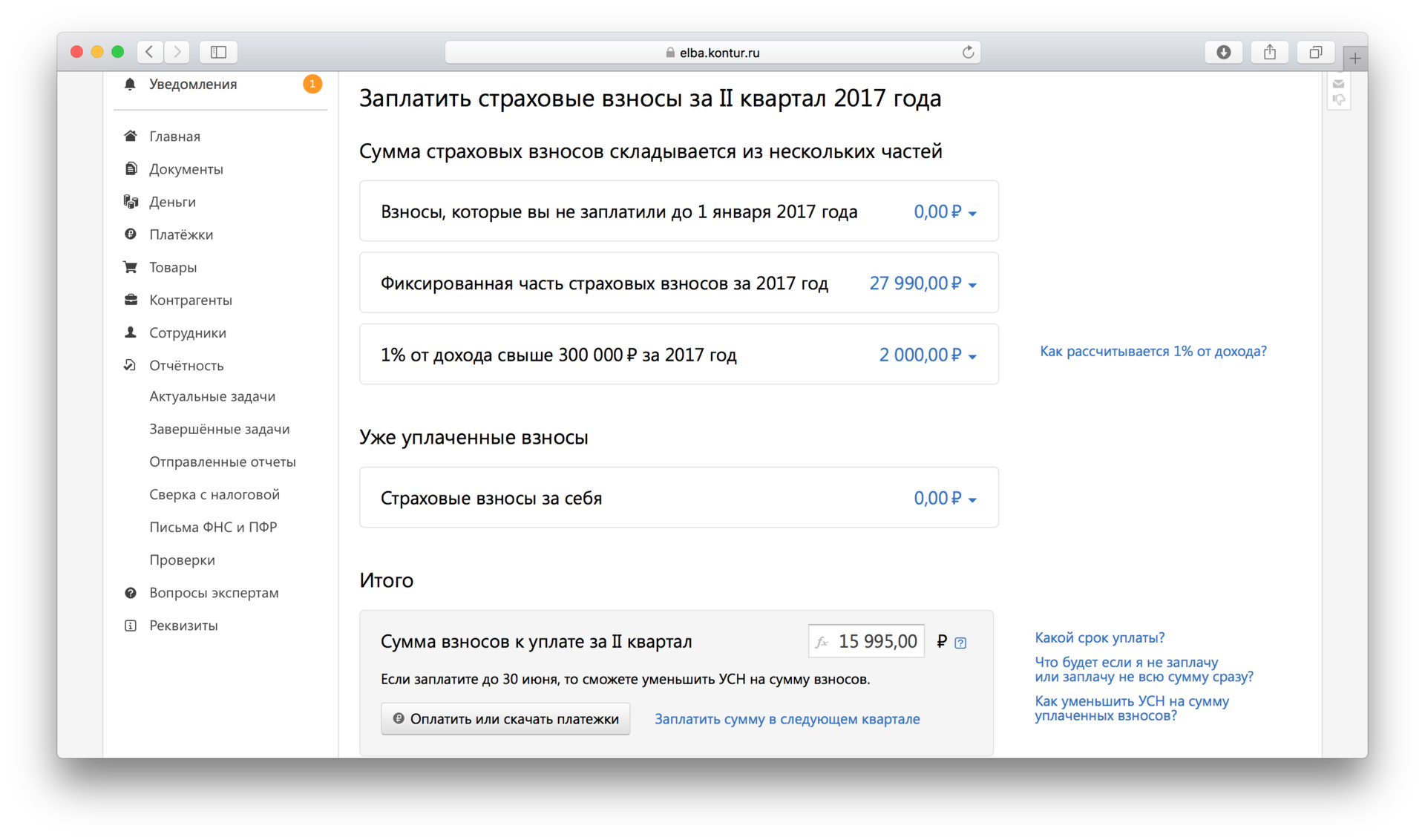

Эльба

Эльба также предлагает оплачивать фиксированную часть страховых взносов равными частями в течение года (1/4 в квартал) + дополнительный 1 % в ПФР. Для нашего ИП сервис рассчитал в ПФР — 11 700 руб., в ФФОМС — 2295 руб., в ПФР 1 % — 2000 руб., всего 15 995 руб.

Авансовый платеж по УСН за 2 квартал составит 14 005 руб.:

500 000 × 6 % − 15 995 = 14 005

Если доходов у ИП больше не будет, то до конца года ему также останется заплатить в ПФР — 11 700 руб. и в ФФОМС — 2295 руб. Всего за год с Эльбой он заплатит 43 995руб., при этом по налогу УСН будет переплата 13 995 руб.:

- в ПФР — 23 400 руб.,

- в ФФОМС — 4590 руб.,

- в ПФР 1 % — 2000 руб.,

- налог по УСН — 14 005 руб.

1С

1С считает страховые взносы так же, как Эльба. То есть предпринимателю придётся заплатить за год 43 995руб. с переплатой по УСН 13 995 руб.

Вывод

Онлайн-бухгалтерии предлагают оплачивать страховые взносы равномерно в течение года, не учитывая ваш реальный доход, поэтому вам приходится платить и налог по УСН, и страховые взносы. Таким образом, в конце года возникнет переплата по налогу УСН. Её можно вернуть или зачесть в счёт предстоящих платежей, но это длительная процедура, которая требует от предпринимателя обратиться в налоговую.

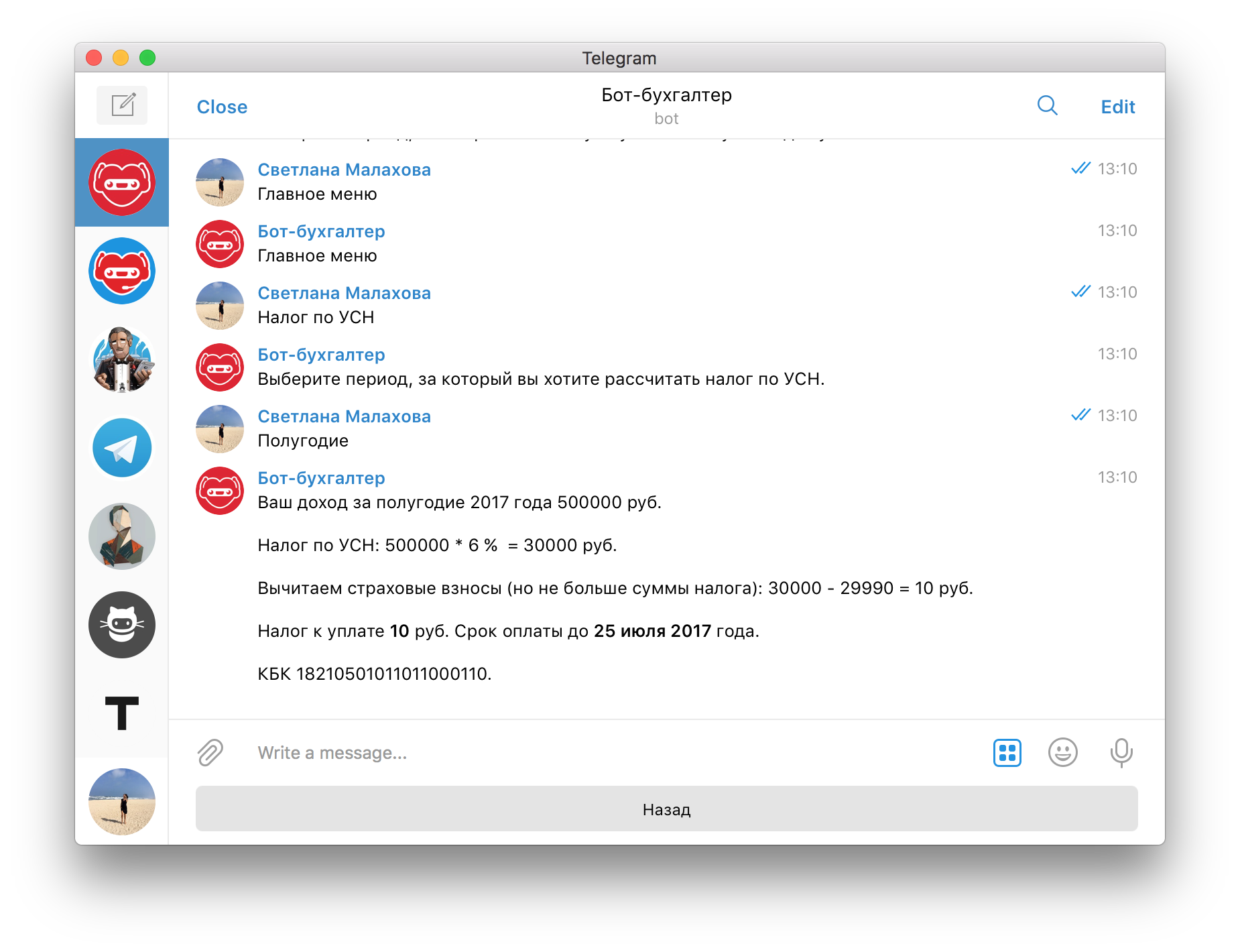

Именно поэтому мы сделали бесплатного бота-бухгалтера в Telegram.

Бот-бухгалтер

Бот-бухгалтер рассчитает страховые взносы так, чтобы максимально уменьшить на них налог по УСН и не переплачивать. Если у вас есть доходы, то в конце квартала бот предложит вам заплатить страховые взносы в размере налога по УСН и автоматически разобьёт эту сумму по каждому фонду.

Например, нашему предпринимателю до 30 июня нужно заплатить в ПФР — 23 400 руб., в ФФОМС — 4590 руб., в ПФР 1 % — 2000 руб., всего 29 990 руб.

Тогда до 25 июля ему останется заплатить авансовый платёж по УСН — 10 руб.

При отсутствии доходов до конца года больше ничего платить не нужно. Всего за год с ботом-бухгалтером предприниматель заплатит 30 000руб.:

- в ПФР — 23 400 руб.,

- в ФФОМС — 4590 руб.,

- в ПФР 1 % — 2000 руб.,

- налог по УСН — 10 руб.

При этом никаких переплат, которые потом нужно возвращать из налоговой, у него не будет.

Что ещё умеет бот-бухгалтер

Бот рассчитает страховые взносы ИП, поможет уменьшить на них налог по УСН, напомнит о предстоящих платежах и сдаче отчётности. Также он подскажет КБК для каждого платежа и актуальные реквизиты вашей налоговой инспекции.