Бухгалтер «Альфы» 23 марта 2016 года приступил к подготовке годовой бухгалтерской отчетности за 2015 год. Годовая бухгалтерская отчетность состоит из Бухгалтерского баланса, Отчета о финансовых результатах и приложений к ним. Бухгалтер, после того как составил Отчет о финансовых результатах за 2015 год, перешел к составлению Бухгалтерского баланса за 2015 год.

Прежде чем составить баланс, бухгалтер «Альфы» проверил, во-первых, все ли хозяйственные операции за отчетный период отражены в учете. И, во-вторых, правильно ли сформированы обороты по синтетическим и аналитическим счетам.

Для построчного заполнения Бухгалтерского баланса бухгалтер воспользовался:

– данными об организации (табл. 1);

– данными об остатках по бухгалтерским счетам на 31 декабря 2015 года (табл. 2);

– информацией об активах и пассивах организации за 2014 и 2013 годы, содержащейся в Бухгалтерском балансе за 2014 год (табл. 3).

Полное наименование организации

Общество с ограниченной ответственностью «Альфа»

Код в соответствии с классификатором предприятий и организаций

770013254479

Вид экономической деятельности

Производство чулочно-носочных изделий (17.71)

Организационно-правовая форма ОКОПФ/ ОКФС

Как составить баланс и отчет о финансовых результатах. Пример I Короткова Светлана Анатольевна. РУНО

Общество с ограниченной ответственностью 65/16

Единица измерения (ОКЕИ)

тыс. руб. (384)

Адрес организации, который прописан в уставе и зафиксирован в ЕГРЮЛ

125008, г. Москва, ул. Михалковская, д. 21

Остатки по счетам на 31 декабря 2015 года, руб.

01 «Основные средства»

12 358 000

02 «Амортизация основных средств»

05 «Амортизация НМА»

08 «Вложения во внеоборотные активы»

10 «Материалы»

19 «Налог на добавленную стоимость по приобретенным ценностям»

20 «Основное производство»

43 «Готовая продукция»

44 «Расходы на продажу»

51 «Расчетный счет»

58 «Финансовые вложения»

60 «Расчеты с поставщиками и подрядчиками»

62 «Расчеты с покупателями и заказчиками»

(со сроком погашения менее 12 месяцев)

68 «Расчеты по налогам и сборам»

69 «Расчеты по социальному страхованию и обеспечению»

70 «Расчеты с персоналом»

71 «Расчеты с подотчетными лицами»

76 «Расчеты с прочими дебиторами и кредиторами»

80 «Уставный капитал»

82 «Резервный капитал»

83 «Добавочный капитал»

84 «Нераспределенная прибыль»

22 546 500

97 «Расходы будущих периодов»

Наименование показателя

На 31 декабря 2014 года, тыс. руб.

На 31 декабря 2013 года, тыс. руб.

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Нематериальные активы

Результаты исследований и разработок

Нематериальные поисковые активы

Материальные поисковые активы

Основные средства

Доходные вложения в материальные ценности

Финансовые вложения

Отложенные налоговые активы

Прочие внеоборотные активы

Итого по разделу I

II. ОБОРОТНЫЕ АКТИВЫ

Налог на добавленную стоимость по приобретенным ценностям

Дебиторская задолженность

Финансовые вложения (за исключением денежных эквивалентов)

Денежные средства и денежные эквиваленты

Прочие оборотные активы

Итого по разделу II

III. КАПИТАЛ И РЕЗЕРВЫ

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

Бухгалтерский баланс — просто о сложном

Собственные акции, выкупленные у акционеров

Переоценка внеоборотных активов

Добавочный капитал (без переоценки)

Резервный капитал

Нераспределенная прибыль (непокрытый убыток)

Итого по разделу III

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Заемные средства

Отложенные налоговые обязательства

Оценочные обязательства

Прочие обязательства

Итого по разделу IV

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Заемные средства

Кредиторская задолженность

Доходы будущих периодов

Оценочные обязательства

Прочие обязательства

Итого по разделу V

Составление баланса бухгалтер начал с указания общих сведений об организации. Далее приступил к заполнению актива Бухгалтерского баланса.

Остаточную стоимость нематериальных активов на 31 декабря 2015 года бухгалтер определил как разницу между остатками по счетам 04 «Нематериальные активы» и 05 «Амортизация нематериальных активов»:

– 2 006 389 руб. (2 420 000 руб. – 413 611 руб.).

Данная сумма была отражена в соответствующей графе строки 1110 Бухгалтерского баланса. Показатели строки 1110 на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, бухгалтер перенес из Бухгалтерского баланса за 2014 год:

– на 31 декабря 2014 года – 1638 тыс. руб.;

– на 31 декабря 2013 года – 1520 тыс. руб.

Строку 1120 Бухгалтерского баланса бухгалтер не заполнял, так как расходов на завершенные НИОКР, подлежащих учету на счете 04, не было.

Затраты организации на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых отсутствуют. Соответственно, строки 1130 и 1140 Бухгалтерского баланса не заполняются.

Остаточную стоимость основных средств на 31 декабря 2015 года бухгалтер определил как разницу между остатками по счетам 01 «Основные средства» и 02 «Амортизация основных средств»:

– 10 797 000 руб. (12 358 000 руб. – 1 561 464 руб.).

Данная сумма была отражена в соответствующей графе строки 1150 Бухгалтерского баланса. Показатели строки 1150 на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, бухгалтер перенес из Бухгалтерского баланса за 2014 год:

– на 31 декабря 2014 года – 11 905 тыс. руб.;

– на 31 декабря 2013 года – 11 963 тыс. руб.

Основных средств, подлежащих учету на счете 03 «Доходные вложения в материальные ценности», в организации нет. Поэтому строка 1160 Бухгалтерского баланса не заполняется.

Финансовых вложений организация не делала. Поэтому строки 1170 и 1240 Бухгалтерского баланса не заполняются.

Прочие внеоборотные активы в организации отсутствуют. Поэтому строка 1190 Бухгалтерского баланса не заполняется.

Значение строки 1100 «Итого по разделу I» равно сумме строк 1110, 1120, 1130, 1140, 1150, 1160, 1170, 1180, 1190:

– на 31 декабря 2015 года – 12 803 тыс. руб. (2006 тыс. руб. + 10 797 тыс. руб.);

– на 31 декабря 2014 года – 13 543 тыс. руб. (1638 тыс. руб. + 11 905 тыс. руб.);

– на 31 декабря 2013 года – 13 483 тыс. руб. (1520 тыс. руб. + 11 963 тыс. руб.).

Стоимость запасов организации бухгалтер рассчитал, сложив дебетовое сальдо по счетам 10 «Материалы», 20 «Основное производство», 43 «Готовая продукция»:

– 9 499 600 руб. (2 469 600 руб. + 4 000 000 руб. + 3 030 000 руб.).

Данная сумма была отражена в соответствующей графе строки 1210 Бухгалтерского баланса. Показатели строки 1210 на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, бухгалтер перенес из Бухгалтерского баланса за 2014 год:

– на 31 декабря 2014 года – 8167 тыс. руб.;

– на 31 декабря 2013 года – 10 765 тыс. руб.

Остаток входного НДС на 31 декабря 2015 года, числящегося на счете 19 в сумме 925 тыс. руб., бухгалтер отразил в соответствующей графе по строке 1220 Бухгалтерского баланса.

Показатели строки 1220 на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, бухгалтер перенес из Бухгалтерского баланса за 2014год:

– на 31 декабря 2014 года – 3953 тыс. руб.;

– на 31 декабря 2013 года – 1582 тыс. руб.

Величину дебиторской задолженности на 31 декабря 2015 года бухгалтер определил, сложив остатки по дебету счетов 60, 62, 71, 76:

– 5 886 000 руб. (236 000 руб. + 4 456 000 руб. + 14 000 руб. + 1 180 000 руб.).

Данная сумма была отражена в соответствующей графе строки 1230 Бухгалтерского баланса. Показатели строки 1230 на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, бухгалтер перенес из Бухгалтерского баланса за 2014 год:

– на 31 декабря 2014 года – 7059 тыс. руб.;

– на 31 декабря 2013 года – 5357 тыс. руб.

Величину денежных средств на 31 декабря 2015 года бухгалтер определил, сложив остатки по счетам 50 «Касса», 51 «Расчетные счета»:

– 3 411 075 руб. (21 344 руб. + 3 389 731 руб.).

Данная сумма была отражена в соответствующей графе строки 1250 Бухгалтерского баланса. Показатели строки 1250 на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, бухгалтер перенес из Бухгалтерского баланса за 2014 год:

– на 31 декабря 2014 года – 2766 тыс. руб.;

– на 31 декабря 2013 года – 1894 тыс. руб.

Прочие оборотные активы в организации отсутствуют. Поэтому строка 1260 Бухгалтерского баланса не заполняется.

Значение строки 1200 «Итого по разделу II» равно сумме строк 1210, 1220, 1230, 1240, 1250, 1260:

– на 31 декабря 2015 года – 19 722 тыс. руб. (9500 тыс. руб. + 925 тыс. руб. + 5886 тыс. руб. + 3411 тыс. руб.);

– на 31 декабря 2014 года – 21 945 тыс. руб. (8167 тыс. руб. + 3953 тыс. руб. + 7059 тыс. руб. + 2766 тыс. руб.);

– на 31 декабря 2013 года – 19 598 тыс. руб. (10 765 тыс. руб. + 1582 тыс. руб. + 5357 тыс. руб. + 1894 тыс. руб.).

Значение строки 1600 «БАЛАНС» актива Бухгалтерского баланса равно сумме строк 1100 и 1200:

– на 31 декабря 2015 года – 32 525 тыс. руб. (12 803 тыс. руб. + 19 722 тыс. руб.);

– на 31 декабря 2014 года – 35 488 тыс. руб. (13 543 тыс. руб. + 21 945 тыс. руб.);

– на 31 декабря 2013 года – 33 081 тыс. руб. (13 483 тыс. руб. + 19 598 тыс. руб.).

Далее бухгалтер приступил к заполнению пассива Бухгалтерского баланса.

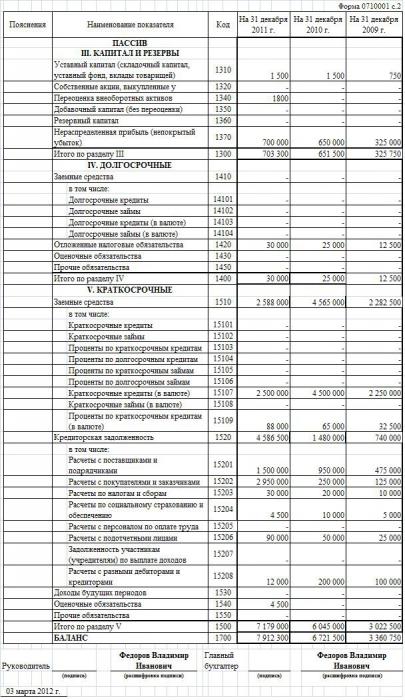

При заполнении строки 1310 Бухгалтерского баланса он использовал данные о кредитовом сальдо по счету 80 «Уставный капитал» на 31 декабря 2015 года. Остаток в размере 1 000 000 руб. был отражен в соответствующей графе данной строки.

Показатели строки 1310 на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, бухгалтер перенес из Бухгалтерского баланса за 2014 год:

– на 31 декабря 2014 года – 1000 тыс. руб.;

– на 31 декабря 2013 года – 1000 тыс. руб.

Акции не выкупались организацией у своих акционеров. Поэтому строка 1320 Бухгалтерского баланса не заполняется.

Переоценку внеоборотных активов организация не проводила. Поэтому строка 1340 Бухгалтерского баланса не заполняется.

Добавочный и резервный капиталы в организации не формировались. Поэтому строки 1350 и 1360 Бухгалтерского баланса не заполняются.

При заполнении строки 1370 Бухгалтерского баланса бухгалтер использовал данные о кредитовом сальдо по счету 84 «Нераспределенная прибыль (непокрытый убыток)» на 31 декабря 2015 года. Остаток в размере 22 546 500 руб. был отражен в соответствующей графе данной строки.

Показатели строки 1310 на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, бухгалтер перенес из Бухгалтерского баланса за 2014 год:

– на 31 декабря 2014 года – 19 660 тыс. руб.;

– на 31 декабря 2013 года – 16 821 тыс. руб.

Значение строки 1300 «Итого по разделу III» равно сумме строк 1310, 1320, 1340, 1350, 1360, 1370:

– на 31 декабря 2015 года – 23 547 тыс. руб. (1000 тыс. руб. + 22 547 тыс. руб.);

– на 31 декабря 2014 года – 20 660 тыс. руб. (1000 тыс. руб. + 19 660 тыс. руб.);

– на 31 декабря 2013 года – 17 821 тыс. руб. (1000 тыс. руб. + 16 821 тыс. руб.).

Долгосрочные обязательства в организации отсутствуют. Поэтому раздел IV Бухгалтерского баланса не заполняется.

Организация не брала ни краткосрочных кредитов, ни краткосрочных займов. Поэтому строка 1510 Бухгалтерского баланса не заполняется.

Величину кредиторской задолженности на 31 декабря 2015 года бухгалтер определил, сложив остатки по кредиту счетов 60, 62, 70, 71, 76, 68, 69:

– 8 978 200 руб. (2 541 600 руб. + 2 619 000 руб. + 1 427 000 руб. + 376 600 руб. + 2 000 000 руб. + 2000 руб. + 12 000 руб.).

Данная сумма была отражена в соответствующей графе строки 1520 Бухгалтерского баланса. Показатели строки 1520 на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, бухгалтер перенес из Бухгалтерского баланса за 2014 год:

– на 31 декабря 2014 года – 14 828 тыс. руб.;

– на 31 декабря 2013 года – 15 260 тыс. руб.

Доходы будущих периодов, то есть доходы (в т. ч. прочие доходы), полученные в отчетном периоде, но относящиеся к следующим отчетным периодам, в организации отсутствуют. Поэтому строка 1530 Бухгалтерского баланса не заполняется.

Организация формирует оценочное обязательство на оплату отпусков. При этом все сотрудники в 2013–2015 годах ходили в отпуска и полностью использовали свои дни отдыха. Соответственно, остатка на счете 96 «Резервы предстоящих расходов» по состоянию на 31 декабря 2015, 2014 и 2013 годов нет. Поэтому строка 1540 Бухгалтерского баланса не заполняется.

Каких-либо иных обязательств, кроме отраженных выше, в организации нет. Поэтому строка 1550 Бухгалтерского баланса не заполняется.

Значение строки 1500 «Итого по разделу V» равно сумме строк 1510, 1520, 1530, 1540, 1550:

– на 31 декабря 2015 года – 8978 тыс. руб.;

– на 31 декабря 2014 года – 14 828 тыс. руб.;

– на 31 декабря 2013 года – 15 260 тыс. руб.

Значение строки 1700 «БАЛАНС» пассива Бухгалтерского баланса равно сумме строк 1300, 1400 и 1500:

– на 31 декабря 2015 года – 32 525 тыс. руб. (23 547 тыс. руб. + 8978 тыс. руб.);

– на 31 декабря 2014 года – 35 488 тыс. руб. (20 660 тыс. руб. + 14 828 тыс. руб.);

– на 31 декабря 2013 года – 33 081 тыс. руб. (17 821 тыс. руб. + 15 260 тыс. руб.).

Готовый Бухгалтерский баланс за 2015 год руководитель организации подписал 25 марта 2016 года. В то же день его сдали в составе годовой бухгалтерской отчетности в налоговую инспекцию.

Источник: nalogobzor.info

Объяснение бухгалтерского баланса: образцы, шаблоны, примеры и определение

Бухгалтерский баланс, для чего он нужен, как составить бухгалтерский баланс. А также формат балансового отчета, пример простого балансового отчета, шаблон балансового отчета, формула балансового отчета и балансовый отчет в формате PDF.

ОПРЕДЕЛЕНИЕ БУХГАЛТЕРСКОГО БАЛАНСА

Бухгалтерский баланс предприятия, организации или компании — это та часть финансового отчета, которая содержит сведения об активах, обязательствах, собственном капитале, а также об общей задолженности предприятия.

Можно с уверенностью сказать, что балансовые отчеты подобны моментальным снимкам финансового положения компании в определенный период времени. В большинстве случаев он рассчитывается после каждого квартала, от шести месяцев до года начала финансового года.

В то время как обязательства представляют собой долги или обязательства, которые компания должна или должна им, они бывают в форме текущих и долгосрочных обязательств.

Бухгалтерский баланс представляет собой финансовый отчет, который содержит основу прибыли компании. А также оценивает структуру своего капитала.

ИСПОЛЬЗОВАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА

Это несколько вариантов использования бухгалтерского баланса, в том числе:

- Бухгалтерский баланс показывает финансовое состояние предприятия за определенный период времени.

- Бухгалтерский баланс показывает активы, обязательства и собственный капитал компании.

- Когда промежуточный итог основных средств сравнивается с промежуточным итогом текущих обязательств, вы можете узнать, достаточно ли у фирмы или бизнеса средств в краткосрочной перспективе, чтобы погасить свои краткосрочные обязательства.

- Одно из применений бухгалтерского учета состоит в том, чтобы сравнить общую задолженность с общей суммой собственного капитала, чтобы определить, указывает ли коэффициент собственного капитала на высокий уровень заимствования.

- Сумма основных средств по сравнению с продажами даст оборот основных средств. Когда эти обороты сравниваются с лучшими в своем классе предприятиями, вы определяете, были ли ваши инвестиции в основные средства слишком высокими или низкими, в зависимости от обстоятельств.

- Основное и наиболее важное или уместное использование бухгалтерского баланса заключается в том, что он показывает финансовое состояние бизнеса. И все другие виды использования будут важны в зависимости от их собственных потребностей.

КАК СОСТАВИТЬ БУХГАЛТЕРСКИЙ БАЛАНС

ОТЧЕТНЫЙ ПЕРИОД И ДАТА

Подсчет баланса означает, что вы должны определить дату и период, который представляет баланс. Однако отчетный день всегда является последним днем в отчетном году, когда активы и пассивы. Также сообщается о капитале компании. Хотя некоторые публично торгуемые компании отчитываются ежеквартально. В этом случае отчетной датой будет последняя дата квартала, например 31 марта, 30 июня, 30 сентября и 31 декабря.

Компании, которые составляют свою финансовую отчетность ежегодно. Всегда буду отчитываться 31 декабря.

ИДЕНТИФИКАЦИЯ АКТИВА

Аналитики предпочитают разбивать активы на две формы для их лучшего понимания, а также для легкой идентификации их различных источников. После определения вашей отчетной даты вам необходимо будет убедиться, что ваши активы также относятся к той же дате; это также потребуется для их окончательного анализа.

Активы бывают двух видов, а именно. Основные и неосновные активы классифицируются по отдельным статьям и общей сумме активов.

ОСНОВНЫЕ АКТИВЫ

- Денежные средства и их эквиваленты

- Краткосрочные рыночные ценные бумаги

- Задолженность на счетах

- Каталог

- Различные другие фиксированные счета

ОСНОВНЫЕ АКТИВЫ

- Долгосрочные рыночные ценные бумаги

- Имущество и деловая репутация

- Нематериальные активы

- Различные неосновные активы.

ЗНАЙТЕ СВОИ ОБЯЗАННОСТИ

Знание ваших обязательств — это одно, а их распределение по статьям и итогам — другое. В любом случае, чтобы обязательства учитывались в балансовом отчете, они должны быть правильно указаны, а также должным образом применяться.

ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА

- кредиторская задолженность

- Начисленные расходы

- Отложенный доход

- Вексель

- Текущая часть долгосрочной задолженности

- Различные текущие обязательства

долгосрочные обязательства

- Отложенный доход

- Обязанности по долгосрочной аренде

- Долгосрочные долги

- Различные долгосрочные обязательства

Эти обязательства должны быть подытожены, а затем суммированы вместе, чтобы получить точный результат.

СУММИРОВАНИЕ АКЦИОНЕРНОГО КАПИТАЛА

С их запасом было бы довольно просто, если бы в бизнесе участвовал один владелец. Строки этого раздела бухгалтерского баланса включают:

- Обыкновенные акции

- Привилегированные акции

- Казначейский запас

- Нераспределенная прибыль.

СУММУЛИРУЙТЕ ОБЩИЕ ОБЯЗАТЕЛЬСТВА К ОБЩЕМУ АКЦИОНЕРНОМУ КАПИТАЛУ, ЗАТЕМ СРАВНИТЕ С АКТИВАМИ

Сравнение общей суммы активов с общей суммой обязательств плюс собственный капитал является обязательным. Чтобы баланс был сбалансирован. В случае, когда баланс не так сбалансирован, как ожидалось. Вы должны перепроверить ввод данных. Проверьте наличие просчетов, неправильных входных данных, упущений, дублирования и точных данных.

ФОРМАТ БУХГАЛТЕРСКОГО БАЛАНСА

В основном у нас есть два способа выразить формат бухгалтерского баланса. Однако этими двумя форматами являются формат учетной записи и формат отчета. Какой бы формат вы ни выбрали из двух, просто убедитесь, что вы применяете формат приблизительно, чтобы получить наилучшие и наиболее точные результаты.

Формат счета балансового отчета делит его баланс на левую и правую части, как T-счет. Активы перечислены слева, а собственный капитал и обязательства указаны в правой части баланса. Когда этот конкретный формат баланса введен правильно, элементы левой части должны быть равны сумме элементов правой части.

Формат отчета балансового отчета сильно отличается от формата счета. В формате отчета элементы баланса расположены вертикально в разделах активов вверху, а обязательства и собственный капитал находятся ниже раздела активов.

Единственным существенным различием между этими форматами баланса является горизонтальное и вертикальное размещение элементов. Однако любой формат приемлем, если вы применяете его правильно.

ПРИМЕР ПРОСТОГО БАЛАНСОВОГО ОТЧЕТА

Балансовый отчет легче всего распознать в трех финансовых отчетах бухгалтерского учета из-за его характеристик активов, обязательств и собственного капитала. И пример бухгалтерского баланса обязательно должен содержать эти списки.

Вот простой пример того, как выглядит балансовый отчет и что вам нужно увидеть или подготовить при работе с балансовым отчетом.

Этот пример баланса содержит в основном активы, обязательства и акционерный капитал. Поскольку они являются основными, содержит бухгалтерский баланс.

ШАБЛОН БАЛАНСОВОГО ОТЧЕТА

Образец баланса представляет собой бухгалтерский баланс с отсутствием цифр. Между тем, простая цель этих шаблонов — помочь вам в подготовке баланса, а также облегчить работу для человека, составляющего баланс.

Знание того, что вы должны ожидать в балансовом отчете, — это один шаг вперед, а фактическая подготовка балансового отчета — другой. Тем не менее, вот руководство по подготовке этого баланса сегодня.

ФОРМУЛА БАЛАНСОВОГО ОТЧЕТА

Если важно знание баланса, то его формула должна быть фундаментальной, так как знание баланса безрезультатно. Поэтому я собираюсь указать четкую формулу для баланса в этом посте.

Формула основана на полном бухгалтерском процессе двойной записи. И уравнение утверждает, что общее количество активов равно пассивам плюс собственный капитал. Таким образом, общие активы = обязательства + собственный капитал.

ФОРМУЛЫ АНАЛИЗА БАЛАНСОВОГО ОТЧЕТА

В основном, есть несколько формул, которые помогают в анализе баланса, и они заключаются в следующем.

- Оборотный капитал: его формула гласит, что текущие активы — текущие обязательства, а оборотный капитал на доллар продаж = оборотный капитал / общий объем продаж.

- Коэффициент текущей ликвидности: формула представляет собой текущие активы/текущие обязательства, а кислотный тест = текущие активы – запасы/текущие обязательства.

- Соотношение долга к собственному капиталу: формула гласит, что отношение долга к собственному капиталу = общий долг / акционерный капитал.

Что такое активы и пассивы?

В самой простой форме ваш баланс можно разбить на две категории: активы и пассивы. Активы компании — это любое имущество, которое потенциально может обеспечить будущую финансовую выгоду. Ваши долги перед другими людьми называются обязательствами. Другими словами, активы увеличивают ваше богатство, а обязательства уменьшают его.

Каковы 3 основных компонента баланса?

Бухгалтерский баланс составляют три статьи: активы, обязательства и акционерный капитал.

Какова цель бухгалтерского баланса?

Бухгалтерский баланс предоставляет вам краткий обзор финансового положения вашей компании в любой момент времени. Бухгалтерский баланс вместе с отчетом о прибылях и убытках и отчетом о движении денежных средств может помочь бизнес-лидерам в оценке финансового состояния своей организации.

Автомобиль — это пассив или актив?

Ваш автомобиль является амортизируемым активом в соответствии со стандартами бухгалтерского учета. Это означает, что ваша машина может сейчас чего-то стоить, и вы можете ее продать. Однако, пока вы владеете автомобилем, эта ценность часто уменьшается со временем.

Денежные средства – это актив или пассив?

В двух словах, да — наличные деньги — это главная статья баланса компании и оборотный актив. Самый простой способ приобрести другие активы — использовать наличные деньги, которые являются наиболее ликвидным видом активов.

Что такое актив, пассив или собственный капитал?

Все, чем владеет ваша компания, является ее активами. То, что ваша компания должна владельцам и третьим лицам, является ее обязательствами. Руководящий принцип бухгалтерского учета заключается в том, что активы должны равняться обязательствам плюс собственный капитал, чтобы ваши бухгалтерские книги были сбалансированы.

БАЛАНС PDF

Темы баланса и финансовой отчетности всегда будут нуждаться в дополнительной информации, такой как PDFS и книги или электронные книги, для лучшего понимания и разъяснения. PDFS по балансовому отчету всегда рекомендуется учащимся, стремящимся продвинуться в своих знаниях о балансовых отчетах.

Доступная PDFS предназначена для ознакомления с балансовым отчетом. Бухгалтерский баланс в формате PDF — это все дополнительные показания, которые вам нужны.

Заключение

Этот пост должен быть основным, если вы ищете знания о балансе. Мы уже знаем, что финансовый отчет невозможен без наличия балансового отчета. Вам не нужно быть бухгалтером или финансистом, чтобы подготовить баланс, прочитав этот пост, вы сможете легко подготовить и понять баланс. Ведение бизнеса или бухгалтерский баланс компании определенно понадобится в конце каждого отчетного года.

Статьи по теме

- Бухгалтерский баланс и отчет о прибылях и убытках: взаимосвязь и различия

- Формат балансового отчета: лучшие методы бухгалтерского учета с примерами (подробно. )

- ОТЧЕТ О ПРИХОДАХ ДОХОДОВ: форматы, примеры и способы его подготовки

- ЧТО ТАКОЕ АКТИВЫ И ОБЯЗАТЕЛЬСТВА: определение, различия и примеры

Источник: businessyield.com

Как составить бухгалтерский баланс: пример. Упрощенный бухгалтерский баланс

В соответствии с законодательством многие российские бизнесы обязуются формировать бухгалтерскую отчетность. Это может предполагать заполнение ряда стандартизованных документов. В числе таковых — бухгалтерский баланс по форме 1, утвержденной Минфином РФ. Какова специфика данного документа? Каким образом его правильно заполнять?

Бухгалтерский баланс: основные сведения

Бухгалтерский баланс — важнейший компонент соответствующего типа отчетности российских предприятий перед государственными органами. Сведения из формы, по которой он заполняется, могут дать весьма взвешенную и объективную оценку касательно положения дел в бизнесе, а также послужить информативным ресурсом с точки зрения планирования развития компании. Форма бухгалтерского баланса (бланк) утверждена Минфином РФ в приказе № 66Н, изданном 2 июля 2010 года.

Структура бухгалтерского баланса

В соответствии с отмеченным документом рассматриваемый тип отчетности состоит из двух основных частей, а именно актива и пассива. Какова их специфика? Актив — раздел бухгалтерского баланса, который, в частности, предполагает классификацию сведений на те, что отражают оборотные и внеоборотные показатели. Что можно сказать о пассиве? Данный раздел бухгалтерского баланса включает сведения о капитале фирмы, а также о ее резервах, долгосрочных и краткосрочных обязательствах.

Как заполнить баланс правильно?

Можно отметить, что ключевой критерий корректности рассматриваемого типа отчетности — равенство актива и пассива. Другие требования, которым должен соответствовать бухгалтерский баланс:

— нельзя осуществлять зачет между показателями строк в активе и пассиве;

— данные, отражающие показатели на начало года, должны совпадать с теми, что были зафиксированы в конце предыдущего;

— сведения, отраженные в документе, о котором идет речь, должны быть подтверждены.

Какие еще можно отметить особенности, характеризующие бланк, на котором заполняется бухгалтерский баланс? Форма 1 (именно так именуется соответствующий документ) предполагает структурирование разделов на строки, каждая из которых имеет отдельный код. Заполняется бланк бухгалтерского баланса чаще всего в тысячах рублей, а десятичные показатели не задействуются. В ряде случаев — например, если документ сдает крупная фирма с большими оборотами — результаты деятельности отражаются в миллионах рублей.

Специфика заполнения строк актива

Как составить бухгалтерский баланс? Пример алгоритма заполнения его актива может выглядеть так.

Строка 1110 предполагает отражение сведений о нематериальных активах фирмы. Их можно определить как сальдо по дебету счета 04, из которого вычитаются показатели по кредиту счета 05.

Строка 1120 предполагает включение данных, касающихся результатов исследований, а также разработок. Для того чтобы подсчитать данный параметр, нужно определить сальдо по дебету счета 04 в части субсчета, который именуется как «Расходы на НИОКР».

Строка 1130 включает сведения об активах, которые относятся к категории нематериальных поисковых. Их можно определить на основе сальдо по дебету счета 08 в части субсчета, который называется «Нематериальные поисковые активы», уменьшенного на показатель по кредиту счета 05 — в части субсчета «Амортизация и обесценение активов».

В строке 1140 фиксируются активы, которые относятся к категории материальных поисковых. Для того чтобы получить соответствующие цифры, нужно вычесть из сальдо по дебету счета 08 в части субсчета, который называется «Материальные поисковые активы» показатель по кредиту счета 02 (по субсчету, который именуется «Амортизация и обесценение»).

В строке 1150 вписываются данные, отражающие основные средства. Их легко определить как разницу между сальдо по дебету счета 01 и соответствующим показателем по кредиту счета 02.

В строке 1160 фиксируются сведения, отражающие доходные вложения. Для того чтобы определить их, нужно вычесть из сальдо по дебету счета 01 соответствующий показатель по кредиту счета 02, но на этот раз — субсчета «Амортизация доходных вложений».

Строка 1170 содержит сведения о финансовых вложениях фирмы. Определить соответствующие показатели несколько сложнее. Для начала нужно сложить два сальдо — по дебету счета 58 и 55 (субсчет «Депозитные счета»). Из получившейся суммы нужно вычесть сальдо кредита по счету 59, к которому должны быть добавлены показатели по дебету счета 73 (субсчета «Расчеты с персоналом»).

В строке 1180 фиксируются отложенные налоговые активы. Их определить очень легко — как сальдо под дебету счета 09.

В строке 1190 отражаются прочие внеоборотные активы. Сюда следует вписывать цифры, которые относятся к соответствующей категории, но не были указаны в документе.

В строке 1100 необходимо суммировать показатели строк с 1110 по 1190. Это позволит подвести итоги по цифрам в разделе 1 документа.

В строке 1210 фиксируются запасы. Их можно определить на основе сведений, отражающих сальдо по дебету таких счетов, как, например, 10, 11, 41, а также 43.

Строка 1220 включает данные, отражающие НДС по приобретенным ценностям. Соответствующие цифры легко обнаружить на основе показателей сальдо по дебету счета 19.

В строке 1230 фиксируется дебиторская задолженность. Она вычисляется как разница между сальдо по дебетам таких счетов, как, например, 60 и 76 и соответствующим показателем по кредиту счета 63.

В строке 1240 отражаются данные, касающиеся финансовых вложений. Формула определения соответствующих цифр достаточно сложна. Сначала нужно сложить показатели сальдо по дебетам счетов 55 и 58, после этого вычесть из них цифры, получившиеся в результате сложения сальдо по кредиту счета 59 и дебету счета 73. Важно учитывать показатели только по краткосрочным вложениям и займам.

В строке 1250 отражаются данные по денежным средствам и эквивалентам. Их можно узнать на основе показателей сальдо по дебетам таких счетов, как, например, 50, 51, 52, а также 57.

В строке 1260 фиксируются прочие внеоборотные активы — те, что не были включены в раздел.

В строке 1200 указывается цифра, которую нужно получить посредством сложения показателей в строках с 1210 по 1260.

После этого в строке 1600 необходимо суммировать строки с 1100 по 1200, в результате чего получится показатель баланса.

Теперь изучим, как заполняется пассив бухгалтерского баланса.

Специфика заполнения пассива

В строке 1310 фиксируются показатели, отражающие уставный (или складочный — при соответствующей организационно-правовой форме бизнеса) капитал. Его легко определить на основе сальдо по кредиту счета 80.

Строка 1320 содержит цифры, отражающие собственные акции компании, которые куплены у их держателей. Их легко получить на основе показателей сальдо по дебету счета 81.

В строке 1340 включаются цифры, отражающие переоценку внеоборотных активов. Определить их можно на основе сальдо по кредиту счета 83 (субсчета, который именуется как «Дооценка имущества»).

В строке 1350 фиксируются данные, касающиеся добавочного капитала без переоценки. Для того чтобы определить их, нужно вычесть из сальдо по кредиту счета 83 соответствующие суммы ОС и НМА.

Строка 1360 фиксирует цифры по резервному капиталу. Для того чтобы определить их, нужно сложить сальдо по кредитам счетов 82 и 84. В первом случае не нужно учитывать спецфонды, во втором — нужно.

В строке 1370 отражается нераспределенная прибыль (или непокрытый убыток). Подсчет соответствующих цифр зависит от того, с прибылью или с убытками имеет дело бухгалтер. В первом случае цифры получаются на основе сальдо по кредиту счета 84, во втором — на основе дебета.

В строке 1300 фиксируется итог, отражающий показатели по разделу 3. Для того чтобы вычислить его, нужно из цифр по строке 1310 вычесть сумму показателей по пунктам 1320, 1340, 1350, 1360, а также 1370.

Далее — переходим к заемным средствам, которые фиксируются в строке 1410. Их величину легко определить на основе показателей сальдо по кредиту счета 67 (данные, отражающие долгосрочные средства).

Отложенные налоговые обязательства фиксируются в строке 1420. Их легко определить на основе показателей сальдо по кредиту счета 77.

Оценочные обязательства отражаются в строке 1430. Их можно взять из сальдо по кредиту счета 96.

В строке 1450 содержатся сведения по прочим обязательствам — тем, которые не были отражены в документе.

В строке 1400 фиксируется сумма показателей по строкам с 1410 по 1450.

Строка 1510 включает цифры, касающиеся заемных средств — но на этот раз краткосрочных. Их можно узнать на основе показателей сальдо по кредиту счетов 66 и 67.

Кредиторская задолженность фирмы фиксируется на счете 1520. Ее можно подсчитать, сложив показатели сальдо по кредитам нескольких счетов, а именно 60, 62, 68, 69, 70, 71, 73, 75, а также 76.

В строке 1530 отражаются доходы будущих периодов. Их можно определить посредством сложения показателей сальдо по кредитам счетов 98 и 86.

В строке 1540 фиксируются цифры, касающиеся оценочных обязательств фирмы. Их можно определить на основе данных, отражающих показатели сальдо по кредиту счета 96.

В строке 1550 отражаются прочие обязательства, которые не указаны в документе.

Как только все счета бухгалтерского баланса, необходимые для заполнения раздела Пассив, учтены — можно подсчитывать итоги по разделу посредством сложения показателей строк с 1510 по 1550.

После всех произведенных выше операций суммируются показатели строк 1300, 1400, а также 1500, в результате чего вычисляется баланс. Соответствующую цифру необходимо указать в строке 1700.

Упрощенная форма баланса

Итак, теперь мы знаем, откуда берутся сведения, необходимые для ответа на вопрос как составить бухгалтерский баланс. Пример алгоритма заполнения соответствующего документа по стандартному сценарию мы изучили. Вместе с тем законодательством РФ предусмотрена упрощенная схема составления рассматриваемого источника. Каким образом может выглядеть в этом случае бухгалтерский баланс? Бланк упрощенного типа также предусмотрен Приказом Минфина № 66Н, а именно в Приложении № 5.

Каков алгоритм работы с соответствующим документом? Насколько он отличается от того, посредством которого заполняется стандартный бухгалтерский баланс (Форма 1)?

Единство стандартов

В ряде структурных элементов оба источника практически идентичны. Это касается, например, раздела, в котором указываются реквизиты организации, предоставляющей отчетность — название компании, вид деятельности, правовая форма.

Выше, рассматривая то, как составить бухгалтерский баланс (пример алгоритма заполнения строк), мы классифицировали показатели по тем, что должны быть отражены в активе и пассиве. То же самое нам предстоит сделать и при работе с упрощенной формой документа. Однако, в этом случае показателей гораздо меньше — только 5 в активе и 6 в пассиве. К тому же в упрощенной форме отсутствуют разделы.

Упрощенная форма баланса: особенности заполнения актива

Изучим теперь то, каким образом на практике в упрощенном виде может заполняться бухгалтерский баланс. Образец алгоритма составления соответствующего документа может выглядеть так.

Как и в стандартном балансе, мы начнем работу с цифр по активу.

Первый показатель будет фиксироваться в строке 1150. Она, как мы помним, отражает внеоборотные активы, относящиеся к категории материальных. Откуда брать цифры — мы знаем. Можно также отметить, что в этой строке фиксируются сведения, касающиеся остаточной стоимости по основным средствам и цифры по незавершенным вложениям в них.

Следующая строка отражает нематериальные активы. Можно отметить, что сведения в ней могут отражать сведения, представленные сразу в нескольких пунктах стандартного бухгалтерского баланса, а именно — 1110, 1120, 1130, 1140, 1160, 1180, а также 1190.

Следующие строки в упрощенном балансе — запасы, а также денежные средства и эквиваленты, практически полностью соответствуют показателям пунктов 1210 и 1250 в обычной форме баланса.

В следующей строке фиксируются активы — финансовые и иные. В ней может быть использован код 1220 (то есть, отражающий НДС), 1230 (дебиторку), 1240 (вложения), либо 1260 — прочие активы.

Завершает Актив строка 1600 — то есть, баланс, который суммирует соответствующие показатели.

Упрощенный баланс: нюансы заполнения пассива

Далее составляем пассив, который также содержит упрощенный бухгалтерский баланс. Образец алгоритма его заполнения может выглядеть так.

Пассив соответствующего типа баланса состоит из 6 показателей. В первом фиксируются данные, соответствующие разделу 3 в стандартной форме документа.

Следующие 2 строки содержат сведения, отражающие данные о долгосрочных обязательствах фирмы. В пункте 1410 фиксируются заемные средства, срок погашения — 1 год и более. В строке 1410 — займы иного типа, которые также нужно платить дольше, чем 12 месяцев.

Строка 1510 фиксирует сведения о краткосрочных займах, в пункте 1520 — должны быть цифры по кредиторской задолженности. Показатели по иным обязательствам нужно отражать в строке 1150.

В пункте 1700 суммируются все показатели пассива.

Теперь мы исследовали обе схемы, позволяющие нам ответить на вопрос как составить бухгалтерский баланс. Пример алгоритма заполнения соответствующего документа в стандартном формате, рассмотренный нами, прост и логичен. Упрощенная схема составления баланса — также в достаточной мере удобно структурирована.

Приложения

В некоторых случаях может задействоваться то или иное приложение к бухгалтерскому балансу. Законодательством РФ предусмотрено несколько разновидностей соответствующего документа. Все они представлены в виде форм:

— отчета по изменениям капитала;

— отчета по движению средств;

— отчета о целевом использовании средств.

Конкретное приложение к бухгалтерскому балансу может быть использовано, исходя из специфики деятельности предприятия, которое готовит соответствующего типа отчетность. Возможно задействование ряда дополнительных документов при оформлении соответствующего источника. В числе таковых — пояснительная к бухгалтерскому балансу. В ней, в частности, расшифровываются показатели баланса, что может значительно повысить лояльность проверяющих документ организаций.

Крайне важно корректное заполнение документа, о котором идет речь. Оценка бухгалтерского баланса организации может производиться не только государственными органами, но также и заинтересованными партнерами фирмы — кредиторами, инвесторами. Важно, чтобы в их распоряжении были цифры, отражающие реальное положение дел в компании.

Источник: fb.ru