Сегодня расскажем вам про Займбототов. Наш отзыв о Займботах.

Вот комментарий реального человека, который столкнулся с этими ботами:

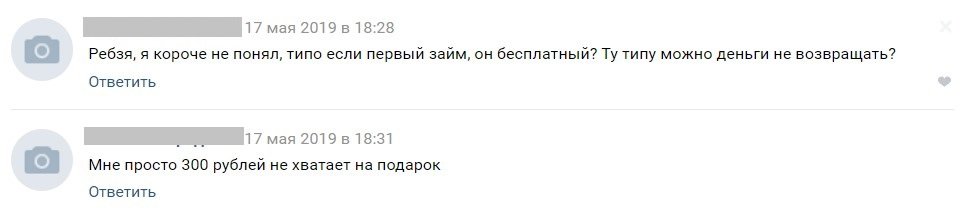

Пишут ,что выдают займы ,хотя они лишь агрегаторы и берут подписку за рассылку ваших данных за плату,но это написано либо в конце или мелко.Есть все признаки мошенничества и ввода в заблуждение.Когда уже Полиция займется этими мошенниками?.Более всего напрягает ,что ваши данные могут быть использованы неизвестно кем и как.На вас могут оформить карты кредиты и .д .А вы об этом узнаете потом когда Вас вызовут в суд или полицию.Да кстати сам я не попадался на уловки.Схема их ясна.

Человек абсолютно прав. Эти боты не выдают кредиты, они просто агрегаторы. Получают свой процент от перенаправления на реальное МФО. Но есть и более страшные вещи.

Вот несколько вариантов развития событий:

- Вас перенаправят на реальные сайты по займам. Самый безобидный и частый вариант развития событий. Просто вас переносят на сайт какой-либо МФО, где вы можете занять денег под 365% годовых, а администратор бота заработает на этом свой процент.

- Вас перенаправят на сайт с вирусами. Переходите по ссылке, и автоматически начинает скачиваться файл с вирусом.

- Вас перенаправят на мошеннические сайты по займам. Мы постоянно рассказываем о таких жуликах. Такие сайты будут пытаться получить ваши данные, а также вам предложат оплатить комиссию, а затем деньги вам никто не выдаст.

- Вас подпишут на рассылку. Без перерыва вам будут сыпаться спам-сообщения от мошенников разного калибра.

Во многих рекламах подобных Займботов ВК обещают «Бесплатный займ». И многие люди считают, что это займ, который не нужно возвращать. Бесплатный займ — это займ, на который вам не начисляют проценты. Только это просто рекламная уловка. Никто не будет давать деньги в долг без процентов.

ЗАЙМБОТЫ В ВК — РАЗВОД

В лучшем случае, с вас возьмут деньги за «заполнение анкеты» или «добавление в базу клиентов» или «страховку».

Итог: ЗаймБот работает для вас не бесплатно . Даже если он не требует перечислить денег за сообщения, комиссия уже заложена в предложения кредиторов. Отличить честного бота от бота-мошенника почти невозможно.

ЗаймБот может собирать ваши персональные данные: номер карты, код с обратной стороны карты, срок ее действия, паспортные данные — для совершения кражи денег или продажи данных вашей карты. ЗаймБот может оформить на вас платную подписку с предложениями кредитов, требовать заплатить страховку за кредит, комиссию за оформление кредита и т.д.

Проект по защите прав «Экспертное мнение 2020/21» реализуется с использованием гранта Президента Российской Федерации на развитие гражданского общества, предоставленного Фондом президентских грантов

Источник: dzen.ru

Займ-боты в вк и телеграме — личный опыт сотрудника

Каждый, кто имеет личную страницу ВКонтакте, наверняка не раз видел в ленте рекламу займ-ботов. Это специальные программы, которые отвечают пользователям заранее написанными фразами. Их предложения очень заманчивы: заявка одобряется моментально, проценты платить не нужно, взять можно практически любую сумму. На самом деле, все не так просто, как кажется на первый взгляд. А самое неприятное, что 95% ботов написаны мошенниками, и ничего, кроме проблем, не принесут.

ЗАЙМБОТ в ВК — опустошитель кошельков / Разоблачение ботов займеров

Обновлено: 27 марта 2023

Если вы хотите взять займ через бота — то мы специально подобрали для вас список МФО, которые автоматически одобряют вам микрозайм через робота и им можно полностью доверять.

Давайте проверим, сможете ли вы распознать займ-бота — мошенника. Выберите вариант займ-бота, которому можно доверять.

Ура! Вы выбрали правильный вариант ответа, такому боту действительно можно доверять. Правда, есть исключения. Узнайте подробности ниже.

К сожалению, вам попался бот-мошенник. Но расстраиваться не стоит, ниже мы покажем, как обезопасить себя от них в будущем.

Что предлагает своим клиентам займ-бот?

Займ-боты рекламируются как сервисы для выдачи мгновенных микрозаймов через интернет. Работают они через личные сообщения – команды отправляются текстом или с помощью кнопок. Чаще всего боты действуют в ВК, реже – в мессенджерах с функционалом для их создания (например, в Telegram).

В своей рекламе бот обещает гарантированное одобрение без отказа, перевод денег любыми способами и автоматическое оформление займа всего за несколько минут. В сообществе бота иногда можно найти информацию об успешно одобренных заявках и различные посты, связанные с темой займов. Отзывы и комментарии в таких сообществах накручиваются, негативные — удаляются.

Что происходит на самом деле?

На самом деле под вывеской «займобота» скрывается обычная организация-посредник. Она не имеет статуса микрофинансовой или микрокредитной, а иногда и не зарегистрирована как юридическое лицо. Сам посредник займы не выдает, он собирает информацию о заемщике и желаемых условиях займа, после чего рассылает заявки в реальные МФК и МКК.

Часто такие сервисы связаны с «фальшивыми МФО», которые оформляют платную подписку под предлогом отправки заявок в разные компании. Они не отправляют заявки в МФК и МКК напрямую, а передают их такому сайту. Также они могут мимикрировать под реально существующие и зарегистрированные Центробанком компании – например, Займер.

Какие займ-боты бывают?

Существует несколько видов займ-ботов, расскажем о каждом из них.

Проверенные

Посредники

Посредники нечестных МФО

Уровень опасности: Отсутствует

Существуют микрофинансовые компании, которые выдают займы через соцсети и мессенджеры. Например, такой способ оформления предлагает микрофинансовая компания Веббанкир. Она позволяет отправить заявку на займ в мессенджере Telegram. Своего бота он запустил в 2017 году.

С помощью сервиса можно не только подать заявку, но и уточнить условия, получить консультацию или оформить продление срока. Бот упростит отслеживание статуса заявления и погашения долга. Воспользоваться сервисом может любой клиент Веббанкира, предоставляется он бесплатно. Таким займ-бота можно доверять, так как за ними стоят реальные микрофинансовые компании.

Уровень опасности: Низкий

Это самые безобидные боты из всех возможных. Они работают по реферальной системе. То есть получают процент от тех МФО, к которым отправили потенциального заемщика. Опасаться их не стоит, но с предлагаемыми системой условиями лучше ознакомиться внимательнее, так как, скорее всего, займ не будет полностью бесплатным. Или будет, но с ограничением по сумме и сроку.

Уровень опасности: Выше среднего

Такие боты тоже перенаправят потенциального заемщика в микрофинансовые организации. С той разницей, что клиент, кроме переплаты в виде процентов, «в нагрузку» получит еще и одну или несколько платных подписок, о которых может узнать только тогда, когда оплата за них спишется с его карты.

Уровень опасности: Высокий

Схем мошенничества немало, но все они сводятся к одному — потенциальный заемщик не получает обещанный заем, но получает долги или теряет собственные деньги. Например, система может потребовать от пользователя личные данные (паспортные, банковского счета и т. д.), затем оформит на него займ, но деньги заберет себе, а у заемщика остается долг. Еще один вариант — система просит заплатить за оказание услуги, а после оплаты перестает реагировать на сообщения или блокирует пользователя. Кроме того, мошенники могут охотиться и за личными данными, которые перепродают другим нечестным организациям.

Стоит ли пользоваться такими сервисами?

По нашему мнению – не стоит. Сама по себе данная схема работы разводом не является, но наличие большого числа сомнительных ботов заставляет относиться к ней с подозрением. Слишком велик риск получить платную подписку, потерять деньги или отдать паспортные данные мошеннику.

Гораздо проще самому поинтересоваться, какие компании могут выдать для вас займ, а потом обратиться к ним. Даже если бот честно подбирает предложения по займам и рассылает заявки в МФК, надеяться на него все равно не стоит. Такие сервисы, как правило, ограничены в предложениях и не всегда могут дать полную информацию об условиях. Гораздо проще будет воспользоваться специализированным сайтом-агрегатором – там вы сможете не только подробно узнать об условиях различных МФК и МКК, но и сравнить их между собой. Например, это можно сделать на нашем сайте.

Личный опыт ВЗО

Хочу поделиться личным опытом использования займ-бота. Листая ленту Вконтакте я увидел рекламу одного из ботов. В ней говорилось примерно следующее: «Бот для автоматизированного подбора займа на лучших условиях со 100% одобрением».

Я люблю тестировать новые финансовые продукты и услуги, поэтому кликнул по ссылке и попал в паблик займобота, открыл диалог с сообществом и написал «Привет» (следуя инструкции в описании сообщества). Сразу пришёл ответ, который частично дублировал информацию со страницы паблика. Также в сообщении было написано, что следуя инструкциям я смогу получить перевод нужной суммы уже через 5 минут после оформления заявки.

Для удобства, дальнейшие действия внутри диалога с ботом напишу пошагово:

- Кликнул на кнопку «подобрать займ»

- Ввел 10000 рублей на вопрос «укажите нужную сумму»

- Ответил «да» на вопрос «трудоустроены ли вы?»

- Указал свой номер телефона

- Указал свой email

После выполнения этих действий бот вывел сообщение о том, что для меня подобрано 7 вариантов компаний для займа с максимальным одобрением со ссылками на сайты микрозаймовых компаний. Кликнув на одну из ссылок я попал на главную страницу МФО. На этом взаимодействие с ботом закончилось.

Проанализировав данный опыт можно сделать вывод о том, что займ-боты в Вк являются лишь средством наживы — они только перенаправляют на сайты МФО без гарантий на одобрение. Цель бота не помочь человеку подобрать займ, а заставить воспользоваться партнерской ссылкой и собрать персональные данные (обратите внимание на шаги 4 и 5 в диалоге), которые в дальнейшем могут быть использованы для спама. И это в лучшем случае. Вполне возможно что эти данные, в совокупности с информацией с вашей страницы, попадут в руки мошенников.

Вывод: займ-боты не только не несут никакой пользы, но и могут быть опасны. Не стоит ими пользоваться.

Юрий Муранов, Главный редактор сервиса ВсеЗаймыОнлайн

Заключение

Идея с оформлением займов через соцсети и мессенджеры (в том числе через ботов) выглядит вполне интересной и даже реализуемой. Такой способ работы упростит взаимодействие заемщика и МФК и позволит эффективнее оценивать клиентов.

Однако, сейчас эту нишу слишком плотно заняли подозрительные сервисы и мошенники, поэтому честные микрофинансовые организации опасаются в нее выходить. Поэтому к займ-ботам стоит относиться как к обычным кредитным брокерам. По возможности избегайте их и старайтесь обращаться в МФК и МКК самостоятельно. Если же вы решили воспользоваться ими – соблюдайте осторожность и постарайтесь узнать подробнее о том, кто стоит за сервисом. Так вы не потеряете свое время, деньги, и не произойдет утечка персональных данных.

Итак, мы выяснили, что займ-ботам в соцсетях доверять не стоит. Причины для этого следующие:

- Они не выдают займы, а лишь выступают посредниками между заемщиками и заимодавцами

- Они часто работают с «фальшивыми МФО», которые списывают деньги вместо оформления займов

- Боты слишком агрессивно рекламируются и активно рассылают спам, что уже может навести на подозрения

- Среди ботов встречаются мошенники, которые могут украсть ваши деньги или личные данные

- В силу вышеуказанного реальные микрофинансовые компании почти не используют такой способ выдачи займов

Кроме того, мы запустили собственного бота в Telegram, с помощью которого вы сможете в любое время узнать об условиях микрофинансовых компаний и выбрать подходящую. Через бота вы можете подать заявку на проверку кредитного рейтинга.

В отличие от других ботов-агрегаторов, мы не взимаем комиссий за использование, не оформляем платные подписки и не используем персональные данные пользователей.

Чтобы не потратить время и деньги зря, ищите компании для оформления займов самостоятельно, а не через сомнительных посредников. Помочь вам в этом сможет наш сайт. А что можете сказать о займ-ботах вы? Обращались ли вы к ним за займами, и что из этого выходило? Поделиться своим мнением и оставить отзывы о ботах можно в комментариях.

Экспертное мнение

МКК Creditter

Существование займ-ботов, в том числе в социальных сетях, вполне оправдано. Это тенденция к упрощению пользовательского опыта, желание быстро и просто совершить действия на удобной платформе. Особенно это актуально для молодого поколения: им понятны и привычны принципы работы ботов.

Стоит учитывать, что такие боты используют как официальные МФО, имеющие лицензию Банка России, так и посредники, предоставляющие собой агрегатор микрофинансовых организаций. Вторые предоставляют займы и зарабатывают на реферальной программе (клиенты переходят по ссылкам, кредиторы выплачивают посреднику комиссию).

Первые действуют в строгом соответствии с законом и риск столкнуться с нарушениями, в том числе обработки персональных данных, ниже, чем у вторых. Нет никаких гарантий, что оставляя свои данные в займ-ботах посредников, данные не будут потом незаконно переданы третьим лицам без какого-либо согласия или использованы в незаконных целях.

- Если заемщик решит воспользоваться займ-ботом, то необходимо перепроверить, на каком сайте он находится, кто предоставляет услугу, какие данные займ-бот получает и куда передает

- Стоит обратить внимание, что займ-бот зачастую осуществляет массовую подачу заявок во множество МФО, что в итоге негативно сказывается на кредитной истории заемщика

Учитывая вышесказанное, я бы рекомендовал пользоваться займ-ботами, предоставляемыми проверенными МФО, или выбирать кредитора вручную, не доверяя этот процесс сторонним сервисам.

Источник: vsezaimyonline.ru

Займ-боты ВКонтакте: что с ними не так

Бот-займ, Займобот, Одобрятор, Бот Займов, Деньги в долг, Займинатор, ZAIMOBOT… перечислять названия аналогичных групп в ВК можно бесконечно. Кажется, с начала года их появились сотни или даже тысячи, а уж их рекламу и вовсе не видел, пожалуй, только слепой.

Если зайти в поиск по сообществам и ввести слово «займ», вам выдадут минимум 15 670 страниц:

Так что же это за зверь такой…

Бот — это страница-автоответчик. Программа, которая на определенные сообщения-команды отвечает заранее заготовленными фразами. Бот займа — это та же программа, но заточенная только под выдачу микрокредитов.

Если верить рекламе подобных групп, то все просто. У тебя заканчиваются деньги, ты пишешь сообщение боту, и бот перечисляет нужную сумму тебе на карту. Здорово, да? Конечно, здорово. Только это все неправда.

На практике бот займа работает совсем иначе.

Как все устроено у законных ботов?

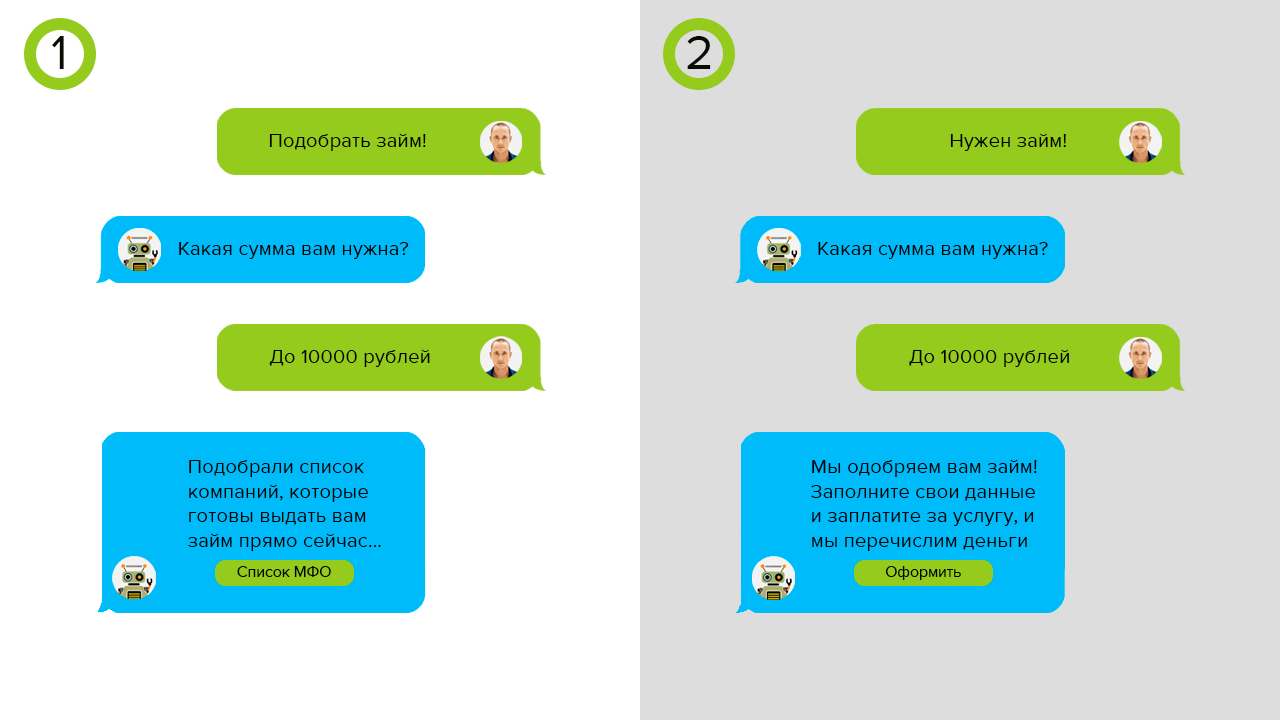

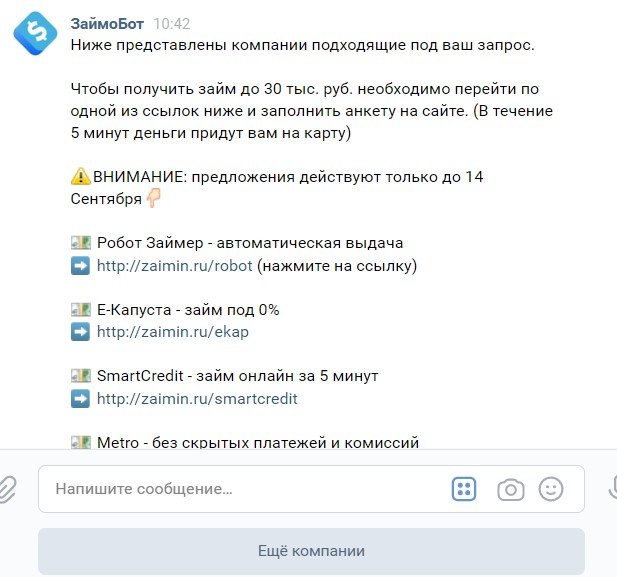

Рассмотрим лучший и самый честный вариант. Он же — самый редкий. Бот присылает вам предложения нескольких кредитных организаций, вы выбираете наиболее выгодное, переходите на сайт этой организации, заполняете заявку и получаете деньги. В этом случае бот выполняет функцию посредника и агрегатора. И вы действительно получите свои деньги под указанный процент.

Это выглядит примерно так:

Минусы:

- Бот работает для вас не бесплатно. Даже если он не требует перечислить денег за сообщения, комиссия уже заложена в предложения кредиторов.

- Бот не имеет доступа ко всем микрофинансовым организациям. Обычно он выбирает только из 10-15 предложений на рынке. А они могут оказаться не самыми выгодными и не самыми подходящими именно вам.

- Отличить честного бота от бота-мошенника почти невозможно.

А как все устроено у мошенников?

Страницы мошенников ничем не отличаются от ботов, которые работают легально. Только после заполнения анкеты вы не получите никаких денег. И это в лучшем случае. А в худшем — заплатите сами.

Где кроется обман:

- Бот собирает ваши персональные данные: серию и номер паспорта, номер банковской карты, телефон — и продает их другим мошенникам.

- Бот собирает ваши персональные данные: номер карты, код с обратной стороны карты, срок ее действия, паспортные данные — и владельцы бота крадут деньги с вашей карты.

- Бот оформляет на вас платную подписку с предложениями кредитов.

- Бот требует заплатить страховку за кредит, комиссию за оформление кредита, оставить залог, а после того как вы перевели деньги, просто отключается.

И что же делать?

Самый очевидный вариант — не пользоваться услугами ботов. Во-первых, найти самостоятельно микрофинансовую организацию для получения кредита несложно, достаточно ввести соответствующий запрос в поисковике. И не придется переплачивать посреднику. А во-вторых, легальных ботов-агрегаторов крайне мало. Гораздо вероятнее, что вы просто попадетесь мошенникам.

Насколько это (НЕ) выгодно?

Мы бы не стали посвящать отдельный абзац упоминанию, что кредиты микрофинансовых организаций — ЭТО ОЧЕНЬ НЕВЫГОДНО, но почитали комментарии в группе одного из ботов и передумали.

Во-первых, в рекламе обещают «Бесплатный займ». И почему-то многие люди считают, что это займ, который не нужно возвращать. Причем спрашивают об этом как школьники, так и вполне себе взрослые люди. Ответим им вместо бота: бесплатный займ — это займ, за который вам не начислят процентов. Только это все рекламная уловка.

Никто не будет давать деньги в долг без процентов. В лучшем случае с вас разово возьмут деньги за «заполнение анкеты» или «добавление в базу клиентов».

А возможно — дадут право не платить проценты, если вы вернете долг в течение суток. Во всех остальных случаях переплатить все равно придется.

Во-вторых, процентная ставка у микрофинансовых организаций начинается от 0,6 % в сутки. Кажется, что это очень мало. Но давайте посчитаем, сколько это в год: 0,6 % х 365 дней = 219 % в год!

Для сравнения, самые большие ставки по самым маловыгодным кредитным картам сейчас колеблются где-то в пределах 25–49 % в год. То есть если вы хотите одолжить 10 000 рублей на неделю до зарплаты, то боту придется вернуть

10 000 + (0,6 % х 7 дней) = 10 420 рублей.

А по кредитке вы бы заплатили максимум

10 000 + (0,07 % х 7 дней) = 10 049 рублей.

Переплата В ДЕСЯТЬ РАЗ МЕНЬШЕ! Но скорее всего, вам бы эти 49 рублей даже отдавать не пришлось, ведь почти у всех кредитных карт есть льготный период, который позволяет не платить проценты целый месяц.

Оформить кредитную карту просто, и займет это не сильно больше времени, чем заполнение анкеты займобота. Зато сколько денег сэкономит! И это мы еще не упоминаем потребительский кредит в банке, оформить который немного сложнее, но в разы дешевле.

Берегите паспорт от детей

Пугающе часто встречаются истории, когда дети без ведома родителей брали их паспорт и оформляли кредиты. Дети и подростки не умеют правильно читать условия договора, думают, что бесплатный займ не нужно возвращать, и не очень понимают возможных последствий невыплаты долга. Так что родителям настоятельно рекомендуем провести с детьми беседу на тему «почему не нужно одалживать деньги у ботов, даже если очень хочется».

Не берите микрозайм на погашение других кредитов

Чуть ли не каждая третья история в таких сообществах начинается со слов «мне срочно нужны были деньги для погашения кредита». И это, наверное, самое печальное. Ведь люди не понимают: просрочить ежемесячный платеж по обычному кредиту В РАЗЫ ДЕШЕВЛЕ, чем заплатить за микрозайм.

Нет, недельная просрочка не нанесет непоправимого вреда вашей кредитной истории, и коллекторы к вам домой не нагрянут. Если у вас оформлен ипотечный кредит у банка под 11 % годовых и каждый месяц вы платите по 15 000 рублей, то за недельную просрочку платежа вам придется переплатить всего-навсего 31 рубль (если банк, конечно, не предусмотрел дополнительных штрафов). Короче, брать кредит у займ-бота под 0,6 % в сутки и переплачивать 630 рублей — так себе решение.

Займ-бот может быть полезен?

Предположим, нужно где-то срочно взять денег и у вас есть на это всего 15 минут. Можете представить такую ситуацию? Мы — не очень. К тому же у вас не оформлено ни одной кредитной карты. Или оформлено, но кредитный лимит по ним исчерпан.

И кредиты в банке вам не дают. И ни одного родственника или друга, который одолжит вам нужную сумму, у вас нет. Если вы оказались именно в такой безвыходной ситуации, то даже в этом случае (особенно в этом случае) взять микрокредит — это худшее, что можно сделать.

Если наступила просрочка по другим кредитам и банки не дают в долг на хороших условиях — это значит, что у вас нет официальной зарплаты, постоянного дохода, и ко всем вашим проблемам точно не стоит добавлять визиты коллекторов. Если ситуация и правда экстренная (кто-то заболел, нужны деньги на лекарства или, не дай бог, операцию) — лучше продать что-то ненужное из техники или мебели, раздать долги и попробовать взять в банке потребительский кредит. А вот если деньги нужны вам на удовольствия (новый телефон, подарки, развлечения, новая мебель) — пересмотрите свои финансовые привычки и попробуйте накопить на все с зарплаты.

PS: Пока писала эту статью, бот без моего согласия уже оформил мне кредит (никаких персональных данных я не оставляла). Если вовремя не отписаться от рассылки, он начинает угрожать и требовать перевести ему деньги за якобы заключенный договор. Но запомните, пока вы ничего не подписывали — вы ничего не должны. Чтобы отписаться от бота, нужно написать ему «stop» в комментариях. Не благодарите.

Источник: fintolk.pro