В этой статье попытаемся раскрыть довольно таки новое на сегодняшний день понятие «антиколлекторы», кто они такие, как работают, какую помощь должникам они могут оказать, и могут ли оказать вообще.

Суть проблемы

На сегодняшний день, благодаря возможностям рыночной экономики, услугам, предоставляемыми банками и всевозможными кредитными союзами, стало очень легко получать деньги в долг. Люди берут кредиты и ссуды на всякого рода потребности, будь то покупка жилья, техники, даже на организацию свадеб и других мероприятий. Конечно, в этом есть много плюсов.

Но, в силу некоторых обстоятельств, наступают моменты, когда заемщик не может погашать свои долги по процентам. Происходит это, возможно, с переменой жизненных обстоятельств, несчастных случаев, болезнью, потерей работы и т.д. Нередки случаи, когда человек, взяв кредит под большие проценты, в силу своей юридической необразованности, не поняв суть договора, попадает в огромную долговую яму.

Как только заемщик перестает платить ежемесячные взносы по кредиту, банки начинают предпринимать меры. Сначала банки, связавшись со своим клиентов, предупреждают его о возникшей проблеме. В этом случае многие должники начинают избегать звонков от сотрудников банка. Это в корне неправильная тактика.

РЫЖАКИНА И ЛЕСОРУБЫ ЗВЕЗДА ЮТУБА #коллекторы #мфо #микрозаймы #антиколлекторы

На сегодняшний день большинство банков предоставляют услугу, так называемую «реструктуризацию кредита», что подразумевает изменение условий выплаты долгов по кредиту в силу изменившихся обстоятельств у заемщика. Как только человек осознает, что ему не по силам выплачивать кредит по существующим условиям, необходимо обратиться в банк, где постараются вам помочь и, скорее всего, пойдут на уступки.

Но, когда становится ясно, что человек избегает звонков, посещений домой сотрудников банка, конечно же, банк предпринимает должные меры. Они могут назначить большие штрафы за неустойку, тем самым, надеясь, что это заставит заемщика быстрее погасить долг. В «выбивании» долгов банкам помогают небезызвестные коллекторские агентства.

Методы некоторых коллекторов по борьбе со злостными неплательщиками многим известны. Из-за их действий порой приходится не только переживать о своем долге перед банком, но уже беспокоиться о благополучии себя и близких. Бесконечные угрозы, звонки домой и на работу не только должнику, но и всем его близким, становятся постоянными спутниками задолжника. В таких случаях могут помочь так называемые антиколлекторы.

Антиколлекторы: кто это?

Само слов «антиколлектор» уже говорит само за себя. Это люди или организация, которая противостоит действиям коллекторов, а также от лица заемщика могут договориться с банком об условиях выплат по долгам. Конечно же, это не люди, которые в рукопашную пойдут разбираться с коллекторами и их действиями.

В основном, это юридически подкованные люди с соответствующим образованием, которые законным путем, могут защитить интересы задолжника перед коллекторскими организациями и банком, тем самым добиться снижения штрафа, а также изменения условий выплат суммы долга, если это возможно. К услугам антиколлекторских служб могут прибегать как частные лица, так и крупные организации.

Задачи антиколлекторских организаций

Если перед вами добросовестная организация, о выборе которой мы рассмотрим в последующем, то целями и задачами ее должны быть следующие пункты:

- В первую очередь коллекторы, собрав все документы, касающиеся задолженности, изучив всю суть проблемы, ознакомившись с работой банка, должны оценить законность действий кредитора, а также коллектора. Зачастую заемщики юридически не подкованы и не могут противостоять порой незаконным претензиям и действиям кредиторов и коллекторов. Своим профессионализмом в юридической сфере, антиколлекторы могут довести дело до того, что банки идут на уступки и даже могут отменить штрафы. Кроме этого, если дело доходит до суда, антиколлекторы могут защищать интересы своего клиента в судебных разбирательствах;

- Как говорилось выше, многие банки предоставляют заемщикам реструктуризацию долга. Но, чтобы получить такую возможность, надо собрать всевозможные документы и справки. Юридически неграмотному человек сделать это сложно. Кроме этого, заемщику необходимо пройти собеседование с сотрудниками банка. Именно в таких случаях помощь антиколлекторов может быть неоценимой. Специалист подготовит клиента, научит как себя вести при собеседовании, правильно аргументировать свое положение. В некоторых случаях, при веских основаниях и юридически правильном подходе можно получить так называемые кредитные каникулы, когда некоторое время можно совсем не оплачивать долги по кредиту, пока финансовое положение заемщика не улучшится;

- Признание банкротства – юридическая процедура, при которой банки вынуждены списать весь долг заемщика. Антиколлекторы могут помочь в сборе документов и представлении интересов своего клиента в банке. Во многих случаях, как только банку становится известно, что их должник может быть признан банкротом, тут же стараются идти на уступки в виде реструктуризации долга, так как списание долгов не в интересах банка.

- В случае неправомерных действий коллекторов (угроз, ночных звонков и т.д.) и судебных приставов, антиколлекторы могут в судебном порядке защитить своих клиентов от подобного рода нападков и даже добиться компенсации морального ущерба от коллекторских служб.

Из вышеперечисленного можно сделать вывод, что антиколлекторство весьма полезно в некоторых обстоятельствах. Но все ли так радужно. Оказывается, бывают случаи, когда обращение к антиколлекторам бывает порой не только бесполезным делом, но и оборачивается против человека, который к ним обратился. Почему так случается? Здесь есть вина не только антиколлекторов, но и их клиента.

Недостатки антиколлекторской деятельности

Причины того, что работа антиколлекторов не приносит результатов:

- Если антиколлектор не обладает должной компетенцией, опыт в данной сфере невелик и квалификация не на должном уровне;

- Если антиколлекторы на самом деле хотят только обогатиться, взяв деньги за свои услуги, но при этом ничего не делать. Еще бывают случаи, когда антиколлекторы на самом деле работают на коллекторские агентства. То есть, коллектор, представляясь антиколлектором, получает плату за свою работу, и погашает часть кредитной задолженности. А то и вовсе прикарманивает их;

- Если к помощи антиколлекторов, даже добросовестных, прибегли очень поздно, когда никакая даже грамотная юридическая помощь уже не эффективна. К антиколлекторам лучше обращаться при первых проявлениях проблемы;

- Если должник ожидает слишком много от антиколлекторов. Некоторые должники считают, что антиколлекторы – это панацея от всего, что они могут полностью избавить их от долгов. На самом же деле все не так просто. Антиколлектор может сократить штрафы, добиться реструктуризации, если это позволяет закон, но полностью отменить выплаты он, конечно же, не может.

Чтобы не ошибиться в выборе антиколлекторских служб, необходимо обратить внимание на некоторые моменты.

Как выбрать антиколлектора?

В сфере предоставления юридических услуг антиколлекторских организаций становится все больше и больше. Должники часто задаются вопросом, какую же из них выбрать и как не ошибиться? Есть некоторые рекомендации в этой области:

- Необходимо изучить отзывы и рекомендации о том или ином антиколлекторе или агентстве, которое предоставляет подобные услуги. Сейчас это довольно легко сделать на просторах интернета;

- Реально относиться к вещам и если подобные фирмы обещают вас избавить от всех долгов сразу, исправить кредитную историю, или, например, разобраться с коллекторами силой, вы сразу должны понимать, что перед вами недобросовестные люди;

- Внимательно изучить договор, который должен быть составлен между должником и антиколлекторской фирмой. Обговорить каждый пункт во избежание последующих проблем, а также условия выплат за их услуги. Если же вам не предоставляют никакой договор, то вы должны понимать, что перед вами мошенники;

Как оплачиваются услуги антиколлекторов?

Есть несколько вариантов оплаты антиколлекторских услуг:

- За каждую работу антиколлектора отдельная оплата. Например, консультация юриста, представление интересов заемщика в суде, ведение переговоров с сотрудниками банка и т.д.

- Если задолжник обратился к антиколлекторам за тем, чтобы они помогли уменьшить сумму штрафов или начисленных процентов, то оплата за услуги будет составлять определенные проценты от списанной суммы;

- Услуги антиколлекторов оплачиваются ежемесячно, до тех пор, пока не будет достигнут тот или иной результат;

- Согласно составленному договору, производится разовая оплата за определенное количество услуг.

Источник: vfinansah.com

Бесплатная программа «Антиколлектор» как способ сохранить нервы

Коллекторы

Автор ПапаБанкир.ру На чтение 10 мин. Опубликовано 6 августа, 2019

Согласно статистике около 1/5 кредитов не выплачиваются заемщиками. В таких случаях кредиторы вынуждены прибегать к помощи судебных органов, чтобы вернуть свои деньги. Но иногда займодатели поступают иначе и обращаются к посредникам – коллекторам. Последние, в свою очередь, действуют жестко и в качестве психологического давления применяют «телефонный террор».

Как защититься от этого? Уже не первый год существует бесплатная программа «Антиколлектор», которая позволяет блокировать подобные звонки.

История создания программы «Антиколлектор»

Бесплатное приложение для мобильных телефонов «Антиколлектор» было создано программистом Евгением Пятковским в 2014 году. В этой программе постоянно обновляется база телефонных номеров, относящихся к коллекторским агентствам.

На идею создать подобное приложение, которое сможет защитить заемщика от безостановочных звонков коллекторов, программиста подтолкнули неприятности его тещи. Ей начали названивать коллекторы, так как номер телефона, который она недавно получила, раньше принадлежал неплательщику.

Как говорит сам Евгений, теща перепробовала все возможные способы остановить эти постоянные звонки: заносила номера в черный список, не брала трубки, но ничего не помогало. Однажды сотрудники коллекторской службы дошли до того, что предложили женщине самой найти должника, и тогда они оставят ее в покое.

Программист Евгений Пятковский видел, что его теща уже была на грани от всех этих назойливых звонков, и решил взяться за решение проблемы. В свое свободное время он создал бесплатное приложение «Антиколлектор», которое «научил» распознавать нежелательные номера и блокировать их.

Приложение оказалось востребованным, и за три дня его установило около 3 тысяч людей. Коллекторским службам это настолько не понравилось, что они подали в суд на программиста. Но это возымело обратный эффект, и рейтинг «Антиколлектора» только вырос. Конечно, ведь внимание со стороны коллекторов могло означать только одно – программа работает!

Евгений Пятковский рассказывал, что целью создания приложения было восстановить справедливость. Программист также признавался, что получал угрозы со стороны банковских служб, а это, как он считает, в некоторой степени показатель успеха.

«Антиколлектор» вставил палки в колеса коллекторским службам. Представители Национальной Ассоциации профессиональных коллекторских агентств (НАПКА) составили обращение в Google и попросили удалить это приложение из Google Market, где программу «Антиколлектор» для «Андроида» можно было скачать бесплатно. Google Play выполнил требование, но только после того, как нашел причину для данного решения – причем явно притянутую за уши. Дескать, в бесплатной версии можно было делать добровольные взносы, а разработчики «Антиколлектора» не уплачивали процент от прибыли. Но опять весь шум вокруг программы только пошел на пользу ее популярности.

Сегодня есть бесплатные версии приложения, но и платные расходятся на ура.

НАПКА считает, что данное приложение ущемляет ее права на взыскание долгов, но не особо ясно, о каких правах идет речь. Ассоциация делает вид, что всеми силами пытается сделать работу коллекторских служб максимально прозрачной (например, принимает жалобы на работников компаний, которые входят в официальный список на их сайте), но особых результатов этих трудов пока что не видно.

Коллекторские агентства – не самые приятные организации. Они занимаются профессиональным взысканием просроченных задолженностей и разного рода долговых обязательств. Они ищут неплательщика, ведут с ним переговоры (порой в достаточно грубой форме) и составляют судебный иск, если того хочет кредитор. Нередко коллекторы переходят грань и нарушают не только моральные, но и реальные законы, общаясь с неплательщиком (а иногда и его семьей) достаточно сурово.

В бесплатное приложение «АнтиКоллектор.Россия» встроены базы телефонов контролирующих организаций, куда можно обратиться и сообщить о нарушении закона со стороны коллекторских агентств, а также базы законов по широким темам: кредиты, долговые обязательства, просрочки. Там можно найти и статьи с советами о том, как избежать проблем с кредиторами.

Нельзя сказать, что бесплатная программа «Антиколлектор» каким-то образом нарушает права взыскателей. В законе о коллекторской деятельности есть пункты, которые устанавливают максимальное количество контактов сотрудников агентств и должников, но нигде нет ни слова о том, что неплательщик не имеет права избегать общения с взыскателями.

Как работает программа «Антиколлектор»

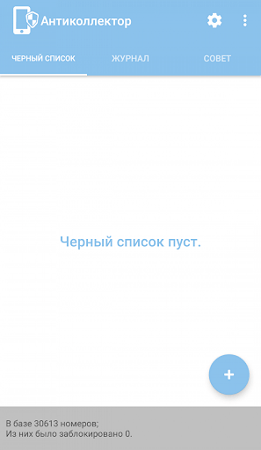

Работа этой бесплатной программы устроена довольно просто: когда вам звонят с номера, который находится в базе «Антиколлектора», данный вызов помещается в черный список, поэтому звонок не проходит. Точно так же дело обстоит и с SMS-сообщениями, в которых присутствует слово «долг». Учтите, что базу необходимо обновлять самому пользователю.

Как только вы установите это бесплатное приложение, на экране появится сообщение: «Программа уже работает. Все номера коллекторов зашиты в приложении. Обновляйтесь чаще! Обновления приходят минимум 1 раз в день! Вместе с ними меняется черный список коллекторов».

В приложении есть регулируемые настройки, где можно изменить некоторые параметры:

- Блокировка звонков с номеров коллекторов вкл/выкл.

- Блокировка СМС от коллекторов вкл/выкл.

- Блокировка звонков с международных номеров вкл/выкл.

- Блокировка с несуществующих номеров вкл/выкл. Под такими номерами имеется ввиду +70000000000 и т. д.

- Блокировка с неопределившихся/неизвестных номеров вкл/выкл. Под такими номерами имеются ввиду вызовы с предустановленным АОН.

На самом смартфоне в графе «вызовы» вы увидите все звонки, которые были отклонены. Так вы сможете удостовериться, что бесплатное приложение работает исправно.

Настройки выставлены таким образом, что должны подходить большинству пользователей. Но если вы пожелаете что-то изменить, то сделать это достаточно легко. Кроме того, бесплатная программа «Антиколлектор» позволяет блокировать все звонки со стационарных телефонов.

Если вы узнаете о новом номере коллекторского агентства, который еще не занесен в базу, вы сможете самостоятельно внести его в черный список. Чтобы сделать это, найдите вкладку «Сообщить о коллекторе», а дальше действуйте по всплывающей инструкции. Таким образом, любой пользователь бесплатной программы «Антиколлектор» может сразу же пополнить список номеров агентств и даже написать свой комментарий. Когда разработчики проверят предоставленную информацию, то они подтвердят номер в базе.

На смартфонах Apple вы также сможете найти бесплатное приложение «Антиколлектор». Программу на айфон скачать бесплатно можно в специальном магазине приложений iOS. Все функции приложения предоставляются свободно, заплатить потребуется, только если вам надоест реклама.

«Антиколлектор» выделяется среди других программ с черным списком тем, что, помимо стандартной блокировки, он также предоставляет готовую базу номеров агентств взыскания.

Все номера, информация о которых есть в бесплатной программе «Антиколлектор», уже автоматически добавлены в черный список, поэтому у них нет возможности вам дозвониться. Регулярно обновляются базы номеров агентств, которые терроризируют людей, никогда не бравших кредитов или просто ставших жертвой аферы.

Имейте в виду: программа не предоставляет стопроцентной защиты. Всегда существует вероятность, что надоедливые коллекторы просто воспользуются новым номером. Да и на процедуру регистрации номера в базе бесплатного «Антиколлектора» нужно время. Тем не менее, если вас преследуют коллекторы, которые вам открыто угрожают расправой, такое приложение сможет вам помочь.

Преимущества и недостатки программы «Антиколлектор»

Как бы противоречиво это ни звучало, но такая программа нужна не всем.

- Люди, сами не бравшие кредит, смогут вздохнуть свободно. Может случиться так, что знакомый укажет ваш номер телефона в качестве дополнительного при оформлении кредита в банке, а затем просто исчезнет с деньгами. Коллекторы будут названивать круглые сутки, пытаясь давить на вас и требовать, чтобы вы нашли должника. Им будет все равно, что вы можете даже не подозревать, где сейчас находится человек. В таких ситуациях без бесплатной программы «Антиколлектор» не обойтись.

- Также стоит обратить внимание на приложение в случаях, когда должнику необходимо отстраниться от постоянного стресса из-за давления коллекторов и спокойно подумать, где взять деньги для погашения задолженности. Но тогда это лишь временная мера.

- Можно привыкнуть жить в неведении и думать, что все хорошо, хотя на вас висит долг.

- Коллекторские агентства зачастую проводят частичные амнистии и предлагают списать до 60 % от долга. Такой вариант мог бы помочь выйти из долговой ямы, но если вы пропустите звонок из-за того, что бесплатная программа заблокировала вызов, возможность пропадет.

- Если уже планируется судебное разбирательство, то визит приставов и следующий за этим арест имущества будет для вас полнейшей неожиданностью.

Чем платная версия программы «Антиколлектор» отличается от бесплатной

Существует два варианта программы на смартфон: бесплатная и платная. Для доступа ко второй версии вам нужно будет внести 500 рублей.

| Опции | Платная версия | Бесплатная версия |

| Обновления | Минимум 1 раз в день | 1 раз в неделю |

| Проверка присланных номеров | Осуществляется в первую очередь | Только когда будут обработаны заявки от пользователей платной версии. |

| Новые параметры программы | Внедряются после разработки | Внедряются не ранее чем через месяц после разработки |

Стоит отметить, что отличия бесплатной и платной версии «Антиколлектора», в принципе, несущественны. Приложение выполняет свою основную задачу блокировки нежелательных звонков и сообщений в обеих версиях. Но может быть и так, что за неделю коллекторы купят новую сим-карту и продолжат названивать вам с другого номера. Поэтому мы все же рекомендуем потратиться на платную программу. Это полная гарантия того, что ненужные номера будут заблокированы.

Отзывы людей, скачавших платную или бесплатную версии программы «Антиколлектор»

На приложение «Антиколлектор» отзывы обычных людей в большинстве своем положительные. Программа обрела огромную популярность сразу, как только появилась на рынке. Такая востребованность говорит о том, что разработчики постарались на ура, и приложение действительно работает. Те, кто задолжал банкам, могут теперь забыть о постоянных угрозах со стороны коллекторов и спокойно начать решать вопрос о том, где взять средства для погашения задолженности. Программа «Антиколлектор» выручила не только неплательщиков, ведь бывает и так, что коллекторы донимают и людей, которые уже закрыли свой долг.

Справедливости ради стоит отметить, что есть и негативные отзывы на программу, но это обуславливается тем, что некоторые звонки от организаций по взысканию все же проходят. Так бывает, поскольку кредиторы со своей стороны тоже стараются использовать все меры, чтобы найти должника: меняют номера, используют программы обхода и т. д. Даже физически нереально отследить каждое изменение номера банков, коллекторских служб, МФК по всей стране.

Помимо этого, программа может и просто не сработать на вашем телефоне. Приложение «Антиколлектор» соединяется с черным списком, который уже предусмотрен на смартфоне. Но если на вашем устройстве нет такой функции, то приложение едва ли станет самостоятельно фильтровать звонки. Впрочем, у большинства современных мобильных гаджетов функция черного списка все же есть.

Как бы то ни было, бесплатный «Антиколлектор» Евгения Пятковского – очень полезная программа. Но учтите, закрываясь от звонков коллекторов, вы не решаете проблему с долгом, а лишь получаете отсрочку, чтобы найти выход из сложившейся ситуации. Найти платную и бесплатную программу «Антиколлектор» можно на Google Market. Для этого введите в строке поиска название самого приложения.

В заключение интересная мысль от разработчиков. Они планируют ввести в бесплатной программе «Антиколлектор» функцию переадресации звонков таким образом, что коллекторы будут попадать на другие службы взыскания. Это должно несколько подорвать моральное состояние работников подобных агентств и несомненно сказаться на бюджете их организаций, поскольку деньги будут уходить на пустые звонки.

Источник: www.papabankir.ru

Борис Воронин: «Немалая доля должников надеется на чудо»

На канале Finversia Борис Воронин, директор Национальной ассоциации профессиональных коллекторских агентств (НАПКА), ведущий канала «Борис Воронин о кредитах и долгах» на ЯндексДзен, и Ян Арт, главный редактор Finversia, обсудили ситуацию на кредитном рынке: как выпутаться из долгов, как правильно выстроить разговор с коллектором, каких уступок от профессиональных взыскателей можно добиться и как работает система банкротства частных лиц в России.

– После начала бума розничного кредитования наши граждане и участники банковского рынка поняли, что отклонение от графика кредитных платежей – это не преступление. В результате мы получили проблему закредитованности и возникновение рынка профессионального взыскания долгов. Коллекторы стали притчей во языцах, героями негативных новостей и нападок депутатов. Сегодня хотелось бы поговорить о том, чем может помочь коллектор должнику?

– Первое, чем может помочь коллектор, – решить проблему ваших долгов. С коллектором можно договориться о погашении долга с дисконтом и о рассрочке платежей. Профессиональные коллекторы – это спокойные люди, которые хотят договориться с должником в рамках закона.

– Но всегда в ответ говорят о битах, утюгах, какие коллекторы чудовищные люди…

– Если мы посмотрим внимательно истории о нарушениях законодательства о взыскании долгов, то сейчас герои этих рассказов в основном не коллекторы, а кредиторы. Раньше это были банки, сейчас чаще всего – микрофинансовые организации. Когда долгу уже год или два, то нужно договариваться с должником, находить компромисс. А кредиторы умеют делать это не всегда.

– Еще кредиторы в отличие от коллекторов не имеют права делать скидки, так как ограничены нормативными документами Центробанка…

– Да, кредиторы в силу действия положений регулятора не всегда готовы договариваться. Коллекторы же, напротив, стремятся договориться с должником.

– Вы были человеком, который возглавил Центральный каталог кредитных историй в начале его работы. А как вы пришли к идее завести канал о долгах и кредитах на «Яндекс. Дзен»?

– Я помню, как зарождался рынок ценных бумаг в России. Рынок с самого начала предполагал «обуть» клиента. В Банке России мы участвовали в приемах граждан, мы видели истории, как тяжело заемщикам в кризисы. Посмотрев на кредитный рынок, я подумал, что журналисты в СМИ часто пишут поверхностно, а иногда людей просто обманывают. С целью борьбы с обманом я и завел канал на «Яндекс.

Дзен» «Все о долгах и кредитах», в котором пишу в основном о проблемах, за что меня иногда и упрекают читатели.

Кроме блога существует еще сервис на сайте НАПКА под названием «Добро пожаловаться».

– Я тоже независимый член совета НАПКА, и знаю, что сервис «Добро пожаловаться» делали с целью реальной помощи, через него можно подать жалобу на действия коллекторов или просто задать вопрос. На коллекторов постоянно ругаются, но при этом редко верят, что можно подать жалобу и что будет что-то предпринято, что с коллекторами можно договориться.

Я сам был в долгах как в шелках лет 16 назад, прошел все круги ада заемщика с 15 кредитами. Я помню два типа коллекторов. Коллектор из Росбанка работал в стиле злого следователя, пришлось показать удостоверение участника боевых действий в Афганистане и Чечне. А были коллекторы из Ситибанка – уютный кабинет, спокойная беседа, в ходе которой они выяснили, что у меня нерегулярный доход, и вскоре получили все долги плюс пени и штрафы. Тогда я впервые понял, что взыскание долгов может быть корректным.

А насколько часто удается сейчас достучаться до людей, вести нормальный диалог?

– Большинство должников – очень приличные люди, которые по стечению обстоятельств попали в эту историю. Есть люди, которые не платят осознано, надеясь, что им все простят, но таких немного. Конечно, хорошо работает сарафанное радио пользователей нашего сервиса «Добро пожаловаться».

– А вы на своем канале часто убеждаете должников договариваться с коллекторами?

– Да, есть такие материалы, они довольно популярны. Конечно, комментаторы не всегда согласны с такой точкой зрения. Вообще, нужно наводить порядок со всеми видами взыскания долгов.

– Напомним, что понятие коллектор применяют не только к тем компаниям, которые заняты взысканием долгов, но и к службе взыскания долгов любого кредитора, например, банка. Кредитор имеет право взыскивать долг, но это не значит, что он может действовать без правил. Профессиональные компании по взысканию долгов обязаны состоять в реестре Федеральной службы судебных приставов, это легко проверить на сайте ФССП. Как правило, они состоят в НАПКА.

Должнику если уже он попал в такую ситуацию нужно знать свои права и права коллектора, например, по числу и времени звонков, по запрещенным приемам взыскания. Мне кажется, что когда человек должен, он искренне забывает о своих правах.

– Скорее, люди просто не знают своих прав. Вместо того, чтобы написать жалобу на звонки с угрозами, люди просто терпят. Но постепенно люди обращаются к нам в НАПКА на сервис «Добро пожаловаться» с более грамотными запросами и просьбами. И около 2/3 жалоб к нам приходят не на членов НАПКА.

– Есть другая крайность. Когда я расплатился с банком, его сотрудники пытались отказать мне в выдаче справки о погашении долга. Я бы всем советовал хранить справки из банков о полном погашении кредитов.

– Человек должен осознано получать кредиты. Можно подобрать более выгодные условия кредита, заранее найти отзывы о том, как банк работает с заемщиками, просрочившими платежи. Ни в коем случае не нужно брать новый кредит на погашение прежних, не нужно брать кредит под залог своей квартиры. Банк должнику в проблемной ситуации кредит не даст, но может дать займ МФО под высокий процент, что еще больше загонит человека в долги. Старайтесь найти решение на переговорах с кредиторами.

– Я как раз в свое время оформил кредит под залог квартиры, и закрыл все потребкредиты. Под залог квартиры мне дали кредит под ставку вдвое ниже…

– С наступлением коронавирусного кризиса стали чаще рекламировать кредиты под залог квартиры. Но нужно четко понимать, чем человек в таком случае рискует.

– В разное время реклама кредитов регулировалась Банком России с целью сделать рекламный посыл более грамотным. Тут можно вспомнить борьбу с мелким шрифтом, требование указывать полную стоимость кредита. Наконец задумались об ограничении кредитной нагрузки на семью размером платежей не более 40% от месячного дохода. Эти ограничения работают?

– В 1994 году люди, торговавшие ценными бумагами, учились на примере героев классического голливудского фильма «Уолл-стрит». В результате на финансовом рынке укоренился подход «Не обманешь – не продашь».

Законом сделать людей честными трудно. Поэтому Банк России пытается ограничивать предельную долговую нагрузку. Но расчеты ПДН базируются на заявлении самого заемщика о его доходах, которые банки не всегда требуют подтвердить документально. Сейчас хотят ограничить число кредитов. Но все это плохо работает, так как граждане хотят брать кредиты, а банки хотят кредиты выдавать.

Кроме того, займы МФО не входят в эти расчеты. Конечно, нормативы Центробанка должны быть, но дорога к их эффективной работе предстоит еще длинная.

– По вашему мнению, россияне уже обожглись на кредитном буме? Мне кажется, что уже появилась группа людей, которые не хотят брать кредиты. Я, например, точно не беру.

– Время – не единственный показатель. Должно быть выбрано правильное направление движения. Наше законодательство о розничном кредитовании усложняется каждый год. Люди, берущие кредиты, все так же не знают всех своих прав. Да, некоторые обожглись и ушли с рынка.

Но на рынок выходит молодежь.

– Тема навязывания услуг на финансовом рынке сошла на нет?

– Навязывание услуг осталось, просто его легализовали в рамках закона. Но появились и совершенно противозаконные компании. НАПКА недавно обращалась в МВД с жалобой на группу компаний, которые работали через МФО. Людей запугивали, выбивали долги со штрафами, которые они не обязаны были платить по закону. Но даже жалобы в МВД помогают не всегда.

– Зрители нашего канала Finversia спрашивают, законно ли коллекторы выкупают долги, по которым прошел уже срок давности? Как быть, если звонят по долгам, к которым человек по его представлению не имеет отношения?

– Коллекторы обычно покупают плохие долги, которые сами банки уже не могут взыскать. Срок давности означает, что суд может отказать кредитору в судебной защите, если об этом заявит должник. Но не означает прощение самого долга кредитором. Бывают и ошибочные случаи. В спорных случаях пишите нам в НАПКА, постараемся помочь разобраться.

– А идет эволюция людей, отход от получения кредитов на показное потребление?

– Доходы россиян снижаются, но потребление напоказ все еще существует.

– У меня был случай, когда ко мне как к члену совета НАПКА обратился должник с просьбой помочь договориться с коллекторами. После переговоров возник вариант списать ему 40% от суммы долга. Но оказалось, что, посоветовавшись с женой, человек решил, что списать ему должны долг… полностью. Часто ли вы сталкиваетесь с неадекватными действиями должников?

– Бывает, человек надеется, что можно брать деньги и не возвращать. Но кредиторы сейчас уже научены горьким опытом, и если у должника есть доход, то возвращать деньги все равно придется.

– Вас часто на канале спрашивают по теме личного банкротства? Мне кажется, что тема банкротства оказалась искаженной в понятиях многих людей.

– Тема банкротства не очень популярна у должников. Вот юристы эту тему любят, везде есть их реклама. Напомню, что процедура банкротства достаточно дорогая, а ожидания от нее часто завышены. Людям на самом деле в процессе банкротства списывают долги, но для этого нужно не иметь дохода, дачи, машины, жить в скромной квартире.

– Есть данные, что долги россиян молодеют, а просрочка растет. Кризис тоже приводит к снижению доходов россиян, к размыванию доли среднего класса.

– Страну затягивает в водоворот бедности. Соотношение доходов 10% самых бедных и самых богатых россиян составляет 1 к 15, у нас очень много бедных людей. Мы видим, что доходы населения не растут. Закредитованность высокая именно у бедных людей. Люди понемногу начинают терять имущество – продают дачи, машины, чтобы расплатиться с долгами.

– Борис, вы стояли у истоков системы кредитных историй. Сейчас возможно получать ее бесплатно?

– Да, сейчас проблем с этим уже нет. Если у вас есть запись на сайте Госуслуг, то вы заходите на сайты кредитных бюро и оперативно получаете выписки. Я рекомендую в первую очередь использовать сайты «БКИ», «ОКБ» и «Эквифакс».

– С февраля 2022 года коллекторы не должны будут взыскивать прожиточный минимум. Будет ли это распространено на долги, уже находящиеся в процессе взыскания? Это популизм или реальная помощь?

– Все долги подпадают под действие этого закона. Это реально защитит малоимущих людей, попавших в трудную ситуацию. С 1 февраля 2022 года нужно написать заявление своему судебному приставу, в нем указать банковский счет, который будет защищен от взыскания, на котором будет собираться этот прожиточный минимум, в 2022 году это будет около 13 тыс. рублей. Но если исполнительный лист направлен кредитором прямо в банк или по месту работы, то этот механизм может не сработать.

– Часто говоря о приложениях «Антиколлектор». Антиколлекторы на самом деле могут помочь?

– Это приложение – просто способ блокировать нежелательные звонки. Если вам звонят хулиганы, это полезное приложение, хотя и не во всех случаях оно поможет. Если же вам звонит реальный коллектор, то лучше с ним вступить в переговоры и попросить скидку для погашения.

Сейчас есть проблема лже-юристов, которые вводят в заблуждение людей. Первое предложение – если вы платите кредит, вам тяжело, то мы поможем вам сделать так, что от вас все отстанут. Могут быть разные фантазии, в зависимости от квалификации слушателя. Но бывает, что под такими предложениями скрываются и откровенные мошенники. Не верьте в фантастические обещания!

Чудес в кредитной сфере не бывает.

Легального коллектора определить просто. Если вам звонят и представляются, ведут себя корректно, то, скорее всего это реальная компания. А когда вам звонят, грубят и угрожают, то это скорее всего, будет обман.

– А с чем обращаются к вам на ваш канал в «Яндекс. Дзен»? Что вас удивило?

– Я читаю почти все комментарии. Пишут люди достаточно грамотные. Но существует еще немало мифов, например, что банки выдают кредит незаконно или что все коллекторы находятся вне закона. Немалая доля должников надеется на чудо. Я бы рекомендовал таким должникам быть ближе к реальности.

И, конечно, нужно при получении кредита быть крайне внимательным, не считать, что сотрудник банка ваш близкий друг, которому можно довериться во всем.

– Назовите самые популярные мифы в отношении кредитов и долгов…

– Это мифы о том, что коллекторы незаконны, что приставы действуют незаконно, что в принципе все банки и МФО на одно лицо, и что условия кредитования у них одинаковые.

– Обращаются ли к вам за психологической помощью? Я помню, как сам жил с просроченными долгами, было очень нелегко. Часто ли люди находятся в состоянии сильного стресса?

– Обращаются люди, которые запуганы хулиганами, которым угрожают насилием в отношении их самих или их близких из-за невозврата долга микрофинансистам. Тут спокойный рассказ человеку о его правах может помочь. Бывает, что люди закредитованы и понимают, что платить уже не могут. Тут помочь сложнее, но можно предложить возможные варианты помощи.

Из всех ситуаций есть выход, нет безнадежных ситуаций. В самом крайнем случае есть процедура банкротства.

– Она помогает?

– Сама процедура правильная и хорошая. Человек может оказаться в ситуации, когда банкротство необходимо. Пропагандирующие банкротство юридические фирмы – немалая их часть – ведут себя честно и корректно, разъясняют негативные последствия. Часть из подобных фирм, например, предлагающие взять кредит в МФО на оплату их услуг – мошенники, они доведут до сумы, а, возможно, и до тюрьмы.

Поможет банкротство, если у человека нет имущества – дачи, второй квартиры, машины, если он не продавал крупное имущество за последние 3 года и если доход должника сейчас значительно меньше размера долга. Например, мать-одиночка с окладом 20 тыс. рублей и долгом 500-700 тыс. рублей при отсутствии имущества.

Какие последствия банкротства? Нельзя будет заниматься бизнесом, нельзя будет руководить компаниями и нельзя будет получить новые кредиты, так как банки обычно отказывают в кредитовании россиянам, прошедшим процедуру банкротства.

– Недавно Центробанк предложил банкам списать долги жителям Крыма, пострадавшим от наводнения. Ранее депутаты Госдумы предлагали полностью списать долги россиян пред МФО. Как вам такие предложения?

– Банк России все же предложил банкам не списать, а реструктурировать долги крымчан. Если Банк России сам предоставит льготы банкам, то это вполне возможно. Но платить придется и в случае реструктуризации, возможно, даже больше из-за увеличения срока кредитов.

– А как вам идея общей кредитной амнистии? Меня она раздражает…

– Государство все чаще готово угощать население за чужой счет. Но большинство кредитов выдано госбанками, так что в данном случае не стоит зря надеяться на кредитную амнистию. Для реального списания долгов государству нужно выделять деньги. Например, в Казахстане списали штрафы и пени, но за счет государственных средств.

– Вы критиковали кампанию по финансовой грамотности в последних своих публикациях. Почему?

– Наш финансовый рынок перенял на Западе много плохого и мало хорошего. То, что людям нужно уметь обращаться с деньгами, никто не подвергает сомнению. Но сейчас обучение финансовой грамотности превратилась в пародию.

Например, вводят курсы по финграмотности в школах. Но за время учебы школьника закон о потребкредите получит 10 серьезных поправок, и часть знаний устареет. Я считаю, что базовые умения обращаться с деньгами эффективнее всего передают детям родители.

Практика нашего финансового рынка состоит в том, что людей ловят на мелочах, на крючках и загогулинах. Финансовая грамотность движется деньгами и силами самих финансистов, и часто превращается, по сути, в скрытую рекламу новых финансовых продуктов гражданам. Людей учат, как отличать депозиты от кредитов, как взять кредит вместо того, чтобы научить их не попадаться на уловки мошенников.

Частый совет – внимательно прочесть договор. Но вы в реальности получаете только индивидуальные условия договора, в которых есть ссылки на документы в сто и больше страниц общих условий потребкредитования, на огромный перечень тарифов и т.п.

– А как было бы правильнее поступить?

– Было бы гораздо лучше, чтобы Банк России изначально устранил возможность обмана для профессиональных участников финансового рынка. Проще ограничить тысячу профучастников рынка, чем научить разбираться 80 миллионов россиян во всех тонкостях обманов кредиторов. По жалобам, которые получает НАПКА, очевидно, какие компании использует недобросовестные практики.

Нам нужно выйти из противопоставления коллектора, кредитора и заемщика. Требуется переход от попыток обмана друг друга к честному сотрудничеству.

Источник: www.finversia.ru