A_r_c_h_i_t_e_c_t Pro Обновлено

По VK по большому счету уже давно сформировался разворот. Дело лишь в том, что сейчас произошел ретест нижестоящего уровня и как следствие формирование двойного дна. Ранее уже было сформировано бычье поглощение на месяцах, плюс оно было подтверждено еще одной небольшой свечей того же цвета. При этом свеча бычьего поглощения на месяцах поглотила сразу 2 предыдущие.

YA1205 Обновлено

Если сомневаетесь в сделке, лучше пропустить. Не жалея о недополученной прибыли. Первая цель сохранить капитал вторая приумножить. И параллельно учится. Я сомневаюсь в каком направлении пойдет график.

Яндекс, ВК, Лукойл, Роснефть, Россети, ФСК ЕЭС / Технический анализ (когда покупать акции)?!

Поэтому те кто захотят войти в сделку лучше входить в отмеченной точке. Так будет яснее в какую сторону входить и где ставить стопы. Всем удачных сделок. P.S. Вся.

, 1Н Длинная

Взлеты и падения акций VK (Mail.ru Group)

На торговой сессии 2 декабря котировки глобальной депозитарной распиcки VK (бывшая Mail.ru Group) взлетели вверх на 9%. Причиной стала новость о смене контролирующего акционера: холдинг USM российского миллиардера Алишера Усманова продал контрольный пакет акций VK группе «СОГАЗ». На этом поток корпоративных новостей не закончился. На следующий день компания объявила, что генеральный директор VK Борис Добродеев ушел в отставку. «РБК» пишет, что его место достанется Владимиру Кириенко – вице-президенту «Ростелекома».

В отличие от первой новости, вторую перестановку инвесторы оценили крайне негативно. Рублевые депозитарные расписки обвалились на 6,7%, а в моменте падали даже на 8,5%. В понедельник компания продолжила падение. Те, кто 2-го декабря на эйфории купил ГДР по 1300-1380р. за пару дней получил убыток в 10-15%.Сейчас мы разберем, что происходит с этой компанией и есть ли в ней долгосрочные перспективы?

Краткий обзор динамики торгов VK

Депозитарные расписки компании Mail.ru появились на Московской бирже в начале июля 2020 года и в течение двух месяцев показывали отличную динамику. Однако уже в сентябре того же года успех инвесторов, вложившихся в эту бумагу, подошел к концу. С августовских пиков она потеряла уже больше половины своей стоимости

Котировки Mail.ru Group на МосБирже с момента старта торгов – дневной таймфрейм

Почему падают акции VK? | VK акции: анализ до конца 2021

До листинга на Московской Бирже компания около десятилетия торговалась на Лондонской. Но и там достойных результатов она не показала. С момента IPO в конце 2010 года акции Mail.ru, номинированные в долларах, снизились на 59%, находясь ниже цены размещения почти все время торгов

Котировки Mail.ru Group на LSE с момента IPO – недельный таймфрейм

Что происходит с VK сейчас?

2 декабря USM Holdings Алишера Усманов объявил о продаже 57% голосов VK группе «Согаз» – дочерней компании «Газпрома». USM Holdings владел акциями VK через долю в АО «МФ Технологии». Помимо этого, в ноябре от 36% владения компанией «МФ Технологии» отказался «Сбер»: он продал свою долю «Газпромбанку».

Таким образом Mail.ru, которую и до этого называли окологосударственной компанией, плавно переходит в структуру «Газпрома». Позитивный ли это фактор для долгосрочного развития? Вопрос спорный. С одной стороны, государственное управление считается менее эффективным.

С другой стороны, теперь VK будет под крылом богатенького «Газпрома», от которого, вероятно, пойдет обильное финансирование, позволяющее усилить позиции экосистемы Mail.ru Group. Как мы видим по котировкам, в моменте рынок решил, что смена главного акционера скорее является позитивным фактором.

Но на следующий же день, 3 декабря вышла еще одна корпоративная новость. Генерального директора Бориса Добродеева заменит Владимир Кириенко – первый вице-президент «Ростелекома». И либо новая смена инвесторам не понравилась, либо они более сознательно взвесили все плюсы и минусы предыдущей новости, но в любом случае акции отреагировали снижением, обновив исторические минимумы.

Стоит ли инвестировать в VK?

Я Mail.ru Group обхожу стороной и на данный момент не вижу в ней никакого потенциала. По моему мнению, с которым Вы, конечно, можете не согласится, «Вконтакте» – их основной актив – превращается в «Одноклассники». Да, VK показывает рост финансовых показателей, но, мне кажется, это происходит не из-за органичного роста платформы, а из-за того, что ее превращают в «дойную корову», из которой перед ее смертью хотят выжать по максимуму.

Хотите информацию из первоисточника? VK теряет актуальность для рекламодателей. Реклама «Вконтакте» себя не окупает, а таргетинг на Facebook и Instagram гораздо эффективнее и дешевле – я знаю об этом не понаслышке. Помимо этого, VK теряет лояльность аудитории и интересных контент-мейкеров. Никакого реального развития площадка не показывает.

Усманов проявил себя как очень дальновидный бизнесмен, избавившись от убыточного актива.

Мне жаль, что в Mail.ru входит актив «Вконтакте». И меня тяготит тот факт, что, когда я захожу на почту в Mail.ru, то и на сайте, и в приложении вижу надпись «проект VK». Мне кажется, будущее у Mail.ru может быть только при одном условии: если компания будет развивать другие направления, а не акцентироваться на «Вконтакте». Но, как мы видим по проведенному в октябре ребрендингу, Mail.ru Group идет в совершенно обратную сторону, выстраивая свою экосистему вокруг актива, который утащит ее на дно. Если же Вы хотите узнать, какие компании стоит включить в долгосрочный портфель, и не переживать, что инвестируете в «тонущий корабль», то жду Вас на странице, посвященной составлению портфеля.

Источник: zaycman.ru

О перспективах акций VK

VK (бывшая Mail.ru Group) – одна из ведущих интернет-компаний в России по ежемесячному и ежедневному охвату. Группа присутствует в большинстве сегментов цифровой экономики, но ее основной бизнес сосредоточен на двух: социальных сетях и играх. • VK (бывшая Mail.ru Group) демонстрирует достойные результаты в своем рекламном бизнесе (+30% год к году за 9 месяцев 2021) и сегменте Образовательные технологии (+95% год к году), но MMO-игры (+6.6% год к году) и Community IVAS (-0,2% год к году) показали довольно слабую динамику, что делает долгосрочные перспективы менее определенными.

• Бизнесы в рамках СП показывают хороший рост, особенно в сфере фудтех: выручка Delivery Club +56% год к году за 9 месяцев 2021. Однако в настоящее время они не консолидируются на уровне группы и не полностью отражаются в ее результатах.

• VK находится в процессе смены собственника: право голоса будет сконцентрировано в одной группе, связанной с «Газпромом», что может дать больше пространства для маневра в плане стратегии и ключевых приоритетов; потенциально позитивно в долгосрочной перспективе.

• Подтверждаем рейтинг «выше рынка», снижая целевую цену до $29 с $34 (потенциал роста 74%).

Также отмечаем ряд потенциальных катализаторов для бумаги, такие как IPO «Aliexpress Россия» или изменения в структуре акционеров в СП. Реклама показывает неплохие результаты. Она остается надежным источником прибыли для группы с ростом 30% год к году и рентабельностью EBITDA около 45% за 9 месяцев 2021. VK продолжает совершенствовать инструменты продвижения и модели прогнозирования, обеспечивая устойчивый рост в будущем. Монетизация «Вконтакте» продолжает улучшаться – выручка выросла на 29% до 7 млрд рублей в 3 квартале 2021.

Сегмент игр замедлился из-за отсутствия крупных релизов, но долгосрочные перспективы хорошие. В 3 квартале 2021 сегмент MMO-игр показал сравнительно слабые результаты (-0.8% год к году до 8.8 млрд рублей по выручке) после сокращения на 6% во 2 квартале 2021 и роста на 34% в 1 квартале 2021.

Это преимущественно связано с эффектом высокой базы во время пандемии, когда люди оставались дома, и отсутствием крупных новых релизов игр. В то же самое время компания имеет большой запас игр в разработке – в следующие 12 месяцев могут быть запущены 5-8 игр. Онлайн-образование – новый мощный двигатель роста выручки группы.

Сегмент ускорился во время пандемии и в настоящее время демонстрирует самые высокие темпы среди всех сегментов: выручка выросла на 95% год к году за 9 месяцев 2021 против 17% в сегменте Социальные сети и коммуникационные сервисы и 13% в сегменте игр. Сейчас на него приходится около 8% выручки VK. Учитывая активное расширение количества предлагаемых курсов (+163 в 3 квартале 2021) и улучшение монетизации (в 2,1x раза больше платных пользователей в 3 квартале 2021 до 273 тысяч), мы полагаем, что сегмент продолжит обеспечивать сильные результаты для группы. Потенциал СП не в полной мере отражен в динамике акций. VK входит в ряд СП, в том числе «O2O холдинг» со Сбером и «Aliexpress Россия». Бизнесы фудтех демонстрируют сильную динамику: валовая

выручка Delivery Club +56% год к году за 9 месяцев 2021, оборот «Самоката» + 405% год к году и оборот «Кухня на районе» +60% год к году. Однако они не консолидируются на уровне группы и поэтому имеют лишь ограниченное влияние на динамику ее акций.

Основываясь на информации из открытых источников (РБК, «Ведомости»), «Сбер» рассматривает возможность разделения активов с VK, что, на наш взгляд, в долгосрочной перспективе может быть выгодным для VK. «Вконтакте» сохраняет лидирующие позиции среди социальных сетей.

В 3 квартале 2021 показатели охвата платформы были в целом стабильными: число ежемесячных активных пользователей (MAU) составило 72 млн (-1,2% год к году, без изменений квартал к кварталу), а число ежедневных активных пользователей (DAU) составило 46,2 млн (+0,2% год к году, -1,6% квартал к кварталу). Среднее время использования мобильной версии составляло 33 минуты в день в целом и 48 минут в возрастной категории от 12 до 24 лет. Чтобы укрепить свои конкурентные преимущества, Группа инвестирует в такие новые инструменты, как Mini Apps (+66% до 36,8 тысяч приложений год к году в 3 квартале 2021) и клипы (350 млн просмотров ежедневно по состоянию на сентябрь 2021). Ребрендинг в VK должен повысить узнаваемость группы и усилить ее экосистемный подход. В октябре 2021 Mail.ru Group объявила о ребрендинге в VK, объединяя все свои бизнесы под одним брендом.

Мы считаем, что это правильный шаг, учитывая лидирующие позиции «Вконтакте» среди социальных сетей с аудиторией в 72 млн ежемесячных активных пользователей – почти половина населения России. Группа разрабатывает ряд кроссплатформенных инициатив, таких как VK Combo, VK Connect и VK Pay, которые могут повысить лояльность клиентов и создать дополнительную синергию.

My.Games предлагает хорошую ставку на мировой игровой рынок Доля международной выручки сегмента постоянно увеличивается: до 77% в 3 квартале 2021 против 75% в 2020 году и 69% в 2019 году. В долгосрочной перспективе VK нацелена войти в Топ-25 игровых компаний мира.

Основной фокус – на мобильный формат, который предлагает темпы роста выше среднего (4.4% против без изменений или отрицательной динамики по играм в целом в 2021 году, по оценкам Newzoo). Мы считаем, что замедление My.Games в 2021 году (-0,8% год к году в 3 квартале 2021 и -6% во 2 квартале 2021 по сравнению с +34% в 1 квартале 2021) является временным и сегмент должен вернуться к росту с учетом предстоящих новых релизов (5-8 игр планируются к запуску в течение 12 месяцев).

Сегмент «Образовательные технологии» группы демонстрирует сильные результаты – рост за 9 месяцев 2021, составил 95% год к году, и на сегмент приходится около 8% совокупной сегментной выручки, благодаря увеличению совокупного числа студентов (1.94 млн в 3 квартале 2021, +1,5x год к году) и даже более значительного роста совокупного числа платных пользователей (273 тысяч, + 2,1x год к году). VK улучшает свое контентное предложение: количество курсов достигло 1,2 тысяч (+163 в 3 квартале 2021).

В настоящее время ожидается, что выручка сегмента за 2021 год может достичь 10 млрд рублей (около 8% от общего объема). Рентабельность «Образовательных технологий» в течение года находилась под давлением растущих затрат на развитие и налоговой среды: рентабельность EBITDA составила -16,8% за 9 месяцев 2021 года по сравнению с 18,5% за 9 месяцев 2020.

Однако в 3 квартале 2021 наблюдается положительная динамика (-12,9% против -38% во 2 квартале 2021), и VK ожидает, что в 4 квартале 2021 она продолжит улучшаться. Выручка сегмента «Новые инициативы» выросла на 52% год к году за 9 месяцев 2021, при этом рентабельность повысилась. Рентабельность EBITDA за 9 месяцев 2021 составила -45,1% против -78,2% за 9 месяцев 2020.

Основным драйвером сегмента является сервис объявлений «Юла»: группа ожидает, что в 2021 году выручка от него составит 3,6-3,9 млрд рублей, что предполагает темпы роста до 30% год к году. Также ожидается, что в 2022 году он выйдет на уровень безубыточности. Бизнесы O2O: сильные показатели у фудтеха, но сегмент заказа поездок выглядит слабыми.

В СП VK со «Сбером» – O2O, входят Delivery Club, «Кухня на районе», «Самокат», «Ситимобил» и «Ситидрайв». Сегмент фудтеха показывает хорошие результаты в СП: в 3 квартале 2021 совокупные заказы и выручка Delivery Club выросли на 45% и 53% год к году соответственно, заказы и выручка «Самоката» подскочили в 4,2x и 4,5x раз соответственно, а у Кухни на районе заказы и выручка увеличились на 27% и 29% соответственно.

В то же время GMV «Ситимобила» вырос всего на 9% год к году за 3 квартале 2021, а количество поездок снизилось на 10%, что отражает давление со стороны его основного конкурента. «Aliexpress Россия» смещает акцент на локальных продавцов.

В 1 полугодии 2021 рост GMV платформы был относительно слабым (36% год к году до 133,3 млрд рублей) по сравнению с основными публичными аналогами: Ozon (111%) и «Яндекс.Маркет» (136%). Однако динамика российского маркетплейса оказалась довольно сильной: заказы и GMV в 1 полугодии 2021 выросли в 5,5x раз и на 126% год к году соответственно.

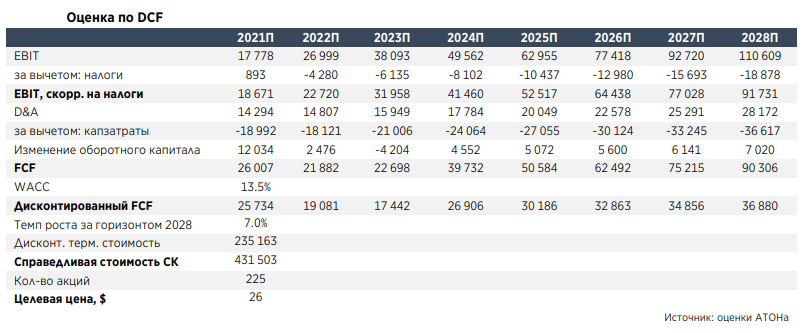

В сентябре 2021 количество локальных продавцов превысило 75 тысяч (+172% год к году), что составляет 27,5% от общего числа продавцов против 14,7% в сентябре 2020. Менеджмент компании выразил заинтересованность в публичном размещении, возможно, в 2022 году, что может кристаллизовать стоимость платформы для инвесторов VK и послужить катализатором для акций. Для оценки VK мы использовали метод DCF. Он дал целевую цену в $29 за акцию, что предполагает потенциал роста в 74% к текущим рыночным котировкам. Стоимость капитала VK была рассчитана с использованием: 1. Ставки налога на прибыль организаций в России в размере 20%

2. Безрисковой ставки, оцениваемой в 8%

3. Предполагаемых нами премии за риск долга в размере 5% и премии за риск по акциям на уровне 6%. Исходя из текущего отношения долга к собственному капиталу, средневзвешенная стоимость капитала VK составляет 13,5%. Для расчета стоимости в постпрогнозный период мы предполагаем, что после 2028 свободный денежный поток будет расти со скоростью 7%.

Наша модель DCF дает целевую цену $26, которая предполагает потенциал роста 53% к текущей цене за депозитарную расписку. Для оценки VK мы также использовали метод суммы частей. Для ключевого бизнеса мы использовали мультипликатор P/E 2022П 24x. Метод суммы частей дает целевую цену $32 за депозитарную расписку, предполагая потенциал роста 85%.

Риски Среди рисков снижения стоимости:

• Снижение доли ВКонтакте на фоне усиления конкуренции в сфере социальных сетей.

• Более длительный, чем ожидалось, период для достижения точки безубыточности для новых вертикалей.

• Невыгодные условия в случае потенциальной реструктуризации СП. В число рисков повышения стоимости мы включаем:

• Повышение монетизации соцсетей.

• IPO «Aliexpress Россия».

• Благоприятные изменения в структуре СП.

• Больше новых релизов игр в ближайшие годы.

• Более быстрое, чем ожидалось, развертывание новых вертикалей.

• Позитивный кросс-платформенный эффект ребрендинга в VK.

Топ-10 акций на российском рынке от аналитиков «Открытие брокер»

Мы не ожидаем массового притока инвестиций на развивающиеся рынки в 2022 году. Рост фондовых индексов будут носить избирательный характер. Бенефициарами выступают страны, способные обеспечить политическую и экономическую стабильность, консолидацию усилий государства и бизнеса для обеспечения экономического роста. Наш прогноз по наиболее широко используемому индексу MSCI Emerging Markets на конец 2022 года составляет 1450 пунктов, что соответствует P/E на уровне 14,5. Большой вес акций компаний из Китая в составе индекса будет негативно сказываться на его динамике. Продолжение

Теги: VK, акции, обзор, аналитика

Популярное

Комментарии ( 0 )

103

О перспективах российского фондового рынка рассказал директор по стратегии ФГ «Финам» Ярослав Кабаков в интервью трейдеру Андрею Верникову на YouTube-канале «Vernikov100 – инвестирование».more

95

Marathon Digital является одним из крупнейших майнеров биткоина. В течение последнего года компания сталкивалась с серьезными проблемами, но, по всей видимости, ситуация начинает улучшаться.more

134

Apple поделилась с рынком результатами за второй финансовый квартал. Компания превзошла прогнозы Уолл-стрит как по прибыли, так и по выручке, что порадовало инвесторов. В итоге акции «яблочной» корпорации показали рост почти на 3% на постмаркете.more

275

Обзор дивидендных бумаг, которые принесут доходность в мае, сделал инвестор Павел Лобастов на YouTube-канале «Павел Лобастов».more

308

Источник: fomag.ru