Пять способов сэкономить на ипотечном страховании

Эта статья была написана в ноябре 2019 года, поэтому в расчетах используются данные, актуальные на тот момент. Однако принципы экономии остаются неизменными и в 2022 году.

Автор дважды страховал ипотечный кредит. На первом полисе я сэкономил, потому что купил новый дом, а на другом — потому что женщина.

Я страховал ипотеку дважды: на первичное и вторичное жилье. На одном полисе я сэкономила, потому что купила новый дом, на другом — потому что я женщина. Я получал скидку за то, что не прыгал с парашютом, и завидовал тем, у кого хватало ума застраховаться сразу на пять лет.

Рассказываю, как можно сэкономить до 64% на ипотечном страховании. Пять способов с примерами из жизни.

Что такое ипотечное страхование

Ипотечное страхование гарантирует, что если в силу непредвиденных обстоятельств вы не сможете выплачивать ипотеку, страховая компания погасит ваш долг перед банком.

- недвижимость;

- жизнь и здоровье;

- титул, или право собственности на это имущество.

Закон об ипотеке гласит, что страхование недвижимости является обязательным, если иное не указано в договоре. Жизнь и здоровье и титул могут быть не застрахованы. Но из-за отказа от этих услуг банк может повысить ставку по кредиту.

Ипотечное страхование. Сравните, где дешевле.

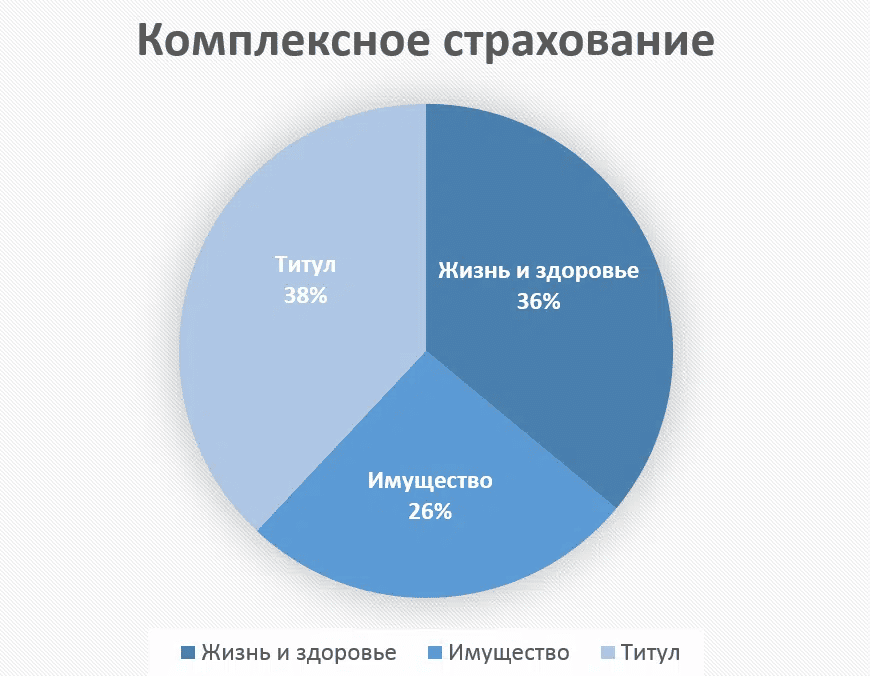

Если вы страхуете все, то получаете комплексное или полное ипотечное страхование. Но такая страховка нужна только для вторичного жилья и в первые три года после оформления ипотеки. В других случаях можно обойтись без титульного страхования, а иногда и без страхования имущества.

Заключайте договор страхования только с теми компаниями, которые аккредитованы банком, т.е.e. проверили их надежность и готовы принять их полисы.

Страховые случаи при ипотечном страховании

- Смерть от несчастного случая или болезни.

- Инвалидность I или II группы в результате несчастного случая или болезни.

- Пожар.

- Удар молнии.

- Взрыв бытовых газовых или паровых котлов.

- Наводнение.

- Отток подпочвенных вод и просадка грунтов.

- Падение самолета.

- Транспортные средства, подвергшиеся наезду.

- Кража со взломом, грабеж и кража со взломом.

- Конструктивные недостатки.

- Иные противоправные действия третьих лиц.

Когда ипотечное страхование выгодно

По моим договорам без страховки ставка увеличится на 1%. Я подавал заявку на ипотеку в семь банков, и везде было такое условие. Райффайзен Банк повысил ставку на 0.5% для заемщиков моложе 45 лет (в 2022 году — 1%) и 3.2% для тех, кто старше.

Я открыл ипотечный калькулятор и посчитал, что выгоднее: переплатить по ставке или купить полис.

Мои расчеты по покупке вторичного жилья

Задолженность: 3 600 000 руб.

Срок кредита: 360 месяцев.

8.9% ставка: 27 708 руб. в месяц, или 344 496 руб. в год.

Ставка 9.9%: 31 327 руб. в месяц, или 375 924 руб. один год.

Переплата за 1% в первый год: 375 924 руб. — 344 496 руб. = 31 428 руб.

Как сэкономить на ипотечном страховании? Как отменить? Как не переплатить? Где мошенничество? Вся правда!

Стоимость комплексного ипотечного страхования в первый год: 27 958 руб.

Когда я покупал свою первую недвижимость на вторичном рынке, страхование жилья сэкономило бы мне 3 470 рублей. в течение первого года. Поэтому я решил застраховаться.

Но в каждом случае нужно рассчитывать индивидуально. Например, мою вторую квартиру в новостройке было невыгодно страховать. Я взяла кредит на 700 000 рублей. на 5 лет под 13% годовых. За дополнительные проценты за первый год я бы заплатил 4332 рубля., А страховка жизни и здоровья от моего банка стоит 7000 руб. Я застраховался только ради страховых гарантий.

Как сэкономить на ипотечном страховании

1. Купить квартиру в новостройке

При покупке вторичного жилья в первые три года я страховал все: жизнь, здоровье, недвижимость и титул, а при покупке новостройки — только жизнь и здоровье.

Невозможно застраховать строящуюся квартиру, которая есть только на бумаге. Банк потребует ее только тогда, когда дом будет сдан в эксплуатацию и вы подпишите акт приема-передачи. Но моя квартира строилась два года, и за это время я досрочно погасил свой долг. Поэтому в тот раз мне вообще не пришлось страховать недвижимость.

Мне также не понадобилось титульное страхование новостройки, ведь застройщик не принесет справку из психдиспансера и не скажет, что на момент продажи не знал, что делает. Таким образом, лишить меня права собственности невозможно.

Мой страховой агент сказал, что я сэкономил 64% от полной суммы страховки, необходимой для ипотеки на аналогичное вторичное жилье, выбрав новостройку.

Но этот способ экономии работает только первые три года. После сдачи в эксплуатацию нового жилого дома, кроме жизни, вам придется застраховать и ее. А на вторичное жилье титульное страхование отпадет через три года. В конечном итоге, страховка для аналогичного вторичного жилья и новостроек будет стоить примерно одинаково.

Соотношение цен на различные виды страхования в рамках комплексного, по мнению моего агента

2. Получение ипотечного кредита на жену

Пол заемщика не влияет на стоимость страхования имущества и титула. Однако многие компании страхуют жизнь и здоровье женщины на 30-40% дешевле, чем мужчины. Женщины меньше занимаются физическим трудом и реже подвергаются облучению. Для страховой компании меньше рисков, а значит, полис дешевле.

При покупке новой квартиры мы с мужем оба обратились за ипотечным кредитом. Банк одобрил ипотеку для каждого из нас, но оформлял ее именно я — страхование моей жизни обошлось в 7000 рублей., А моему мужу, который старше меня всего на два года, пришлось бы заплатить 9 200 руб.

Я нашла калькулятор ипотечного страхования и сравнила стоимость страхования жизни для мужчины и женщины, если остальные условия одинаковы. В базе калькулятора было только две компании, аккредитованные моим банком. И в обоих случаях полис для женщины дешевле. Источник: sravni.ru

3. Остановитесь на вредных привычках и экстремальных видах спорта

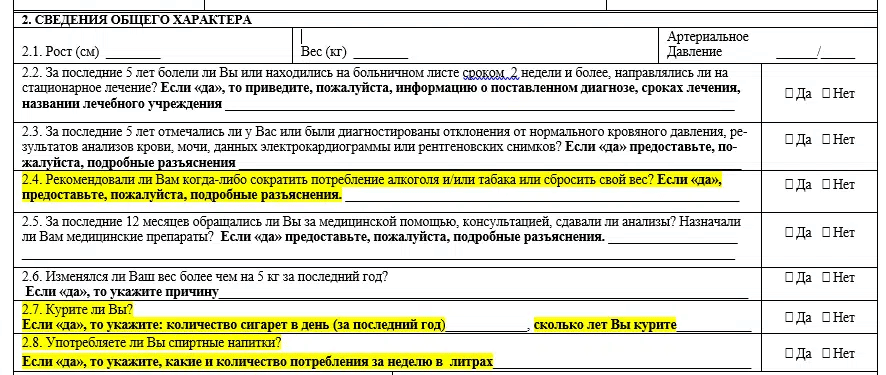

Чтобы рассчитать стоимость полиса, страховые агенты просят заполнить анкету. В анкете есть вопросы о вредных привычках и тяге к экстриму.

Мой страховой агент сказал мне, что если бы я курил или прыгал с парашютом, то моя страховка жизни обошлась бы мне на 500-700 рублей дороже. На год дороже, так как в этом случае мое здоровье подверглось бы дополнительным рискам.

Конечно, никто не проверил, честно ли я заполнил бланк. Конечно, кто-то умалчивает о своем алкоголизме и увлечении бейсджампингом. Но представим, что наступил страховой случай: любитель выпить умирает от повреждения печени, а бейсджампер ломает позвоночник и становится инвалидом I группы.

Страховая компания может отказать в выплате долга, так как заемщики намеренно не предупредили о дополнительных рисках. И суд, скорее всего, будет на стороне страховой компании. А если в анкете есть данные об опасных увлечениях, это означает, что страховая компания добровольно приняла на себя риски, а значит, обязана выплатить страховую сумму.

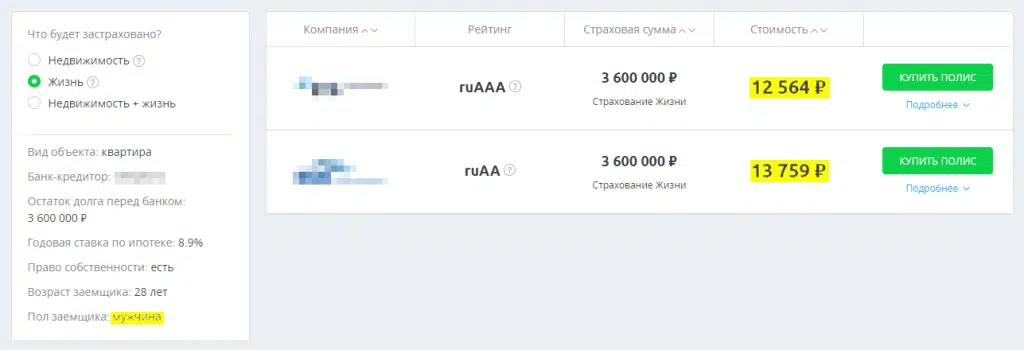

4. Сравните тарифы в нескольких страховых компаниях

Цена одной и той же страховки в разных компаниях может отличаться на 15-20%. Я убедился в этом, когда продлил свой вторичный полис через год после получения ипотеки.

Первый год я страховался в банке. Это условие было обязательным, чтобы не получить +1% к тарифу. С долгом в 3.6 миллионов рублей. Страховка стоит 27 958 рублей. Через год долг составил 3.4 миллиона рублей., а эта же страховая компания предложила мне скидку в 23 800 рублей.

Я решил оформить новый страховой полис в другой компании. На сайте банка я нашел список компаний, которые банк аккредитовал, другими словами, готов принимать их полисы. Я обзвонил все двадцать и сравнил цены. Самая низкая — 19 822 руб., Три компании предложили. Я выбрал ту, у которой лучшие отзывы в Интернете.

Таким образом, я сэкономил около 4 000 рублей.

Важно! Если вы решили сменить компанию, не забудьте аннулировать свои старые страховые полисы. Некоторые контракты могут содержать пункт об автоматической пролонгации. В данном случае это необходимо:

- Изучить условия аннулирования;

- Обратитесь в страховую компанию и, если необходимо, заполните заявление об отказе от полиса.

5. Оформите страховку сразу на три-пять лет

Страховаться на годы вперед неудобно, если вы планируете досрочно погасить ипотеку. Долг уменьшится, а страховые взносы уже уплачены. Чтобы сделать перерасчет и вернуть часть денег, придется собирать справки, писать заявление в страховую компанию и ждать возврата несколько недель.

Но если вы не планируете погашать его досрочно, многолетний полис — хорошая идея, по крайней мере, по двум причинам.

- Скидка. Мой банк предложил мне скидку 20% на страховку, если я возьму сразу три года. Вместо 83 397 руб. За три года я бы заплатил 66 717 руб. Но у меня не было денег, чтобы купить такой полис, и поэтому я отказался.

- Возможность получения налогового вычета. Вы можете рассчитывать на вычет, если в год покупки полиса вы заплатили налоги с дохода или продажи имущества. Вычет на страхование жилья и титульного страхования не предоставляется. Но согласно статье 219 Налогового кодекса вы можете вернуть его за страхование жизни и здоровья — но только если договор страхования заключен на пять лет и более. Налоговая служба вернет 13% от стоимости пятилетнего полиса страхования жизни и здоровья.

Что нужно помнить

- В первые три года ипотечное страхование строящегося жилья в три раза дешевле, чем вторичного.

- Лучше брать ипотеку на женщину — страхование ее жизни в некоторых компаниях на 30-40% дешевле, чем страхование жизни мужчины.

- Не стоит скрывать вредные привычки и любовь к экстриму, когда вы заполняете заявление на страхование. Но если вы от них откажетесь, то страховка будет на 500-700 рублей дешевле. в год.

- Если сравнить тарифы нескольких страховых компаний, аккредитованных банком, и выбрать самую дешевую, можно сэкономить до 25%.

Если вы застраховались на три года, вы можете получить скидку, а если на пять лет, вы можете вернуть 13% от стоимости страхования жизни в качестве налогового вычета.

Источник: www.raiffeisen-media.ru

Ипотека и страхование жизни — обязателен ли этот тандем и в чем его преимущества??

Ипотечное страхование жизни — это в первую очередь мера защиты заемщика. Если вы умрете или станете нетрудоспособным, страховая компания выплатит долг. Но многие считают, что такой полис — бесполезная услуга, навязанная «для получения денег». На самом деле это не так, но есть ряд нюансов, которые необходимо понимать перед подписанием договора.

Страхование жизни при ипотеке обязательно или нет

Однозначного ответа на этот вопрос нет. По закону страхование жизни является строго добровольным. Это означает, что никто не может заставить человека застраховать жизнь, если он этого не хочет.

Ипотечное кредитование не является исключением. Если банк сделал страхование жизни обязательным в условиях кредита, это является нарушением закона. Но на практике не все так просто.

Во-первых, наличие полиса страхования жизни часто позволяет получить сниженную ставку по кредиту. Когда речь идет о долгосрочных кредитах, таких как ипотека, снижение процентной ставки, даже на 1-2%, может обойтись очень дорого. Именно поэтому заемщики соглашаются оформить полис.

Во-вторых, в некоторых банках страхование жизни может быть «неявно обязательным» условием для одобрения ипотеки. Представьте себе ситуацию: вы идете в банк и подаете заявку на ипотечный кредит. Менеджер спрашивает вас о страховании жизни, но вы отказываетесь. После этого доверительным тоном вам говорят, что без страховки, скорее всего, откажут. Так что бывает.

Конечно, в такой ситуации можно пожаловаться, но если у вас нет записи разговора, доказать что-либо будет сложно. Банк не обязан объяснять причины отказа в выдаче любого кредита, в том числе ипотечного.

Преимущества страхования жизни при оформлении ипотечного кредита

В общем, не стоит думать о страховании как о чем-то негативном и навязанном банком только ради денег. В данной ситуации банк и заемщик хотят одного и того же — чтобы кредит был успешно погашен без неприятных сюрпризов.

Погашение ипотеки растягивается на длительный период времени. Часто срок страхования составляет 10-15 лет и более. За это время может произойти многое — болезнь, несчастный случай, инвалидность и даже смерть.

- В случае смерти заемщика его семье не придется выплачивать кредит, и они не потеряют ипотечное жилье;

- Если он/она нетрудоспособны и не могут выплачивать ипотеку, страховые выплаты покроют остаток долга.

Какие случаи покрываются страховкой

Страховое покрытие зависит от условий конкретного договора и правил страхования. Чем больше рисков, тем дороже будет стоить полис.

- получение инвалидности I или II группы;

- смерть заемщика.

Стоит ли оформлять такой расширенный полис, каждый решает самостоятельно. Но об этом определенно стоит подумать, если у вас нет финансовой подушки безопасности, которая могла бы пойти на оплату ипотеки и лечение в случае временного снижения дохода.

Она необходима и тем людям, чей доход существенно зависит от объема выполняемой работы. Например, если вы владелец малого бизнеса, и без вас ваш бизнес буквально стагнирует и не приносит дохода.

Кто не сможет получить страховку

Если вы уже находитесь в группе риска по какому-либо медицинскому заболеванию, у вас могут возникнуть трудности с получением страховки. Требования к страхователю варьируются в зависимости от страховой компании. Но стандартные ограничения более или менее типичны.

- Вам нет 18 лет — но здесь и ипотеку не дадут оформить, поэтому это ограничение редко является проблемой (эмансипированным гражданам проще дождаться совершеннолетия, чем пытаться оформить ипотеку и страховку до 18 лет);

- вы мужчина старше 65 лет или женщина старше 60 лет — при достижении пенсионного возраста риск заболеваний возрастает, поэтому страховщики не хотят связываться с такими клиентами;

- У вас есть хроническое заболевание из списка.

Если у вас уже есть инвалидность, но вы работаете и в остальном соответствуете требованиям, предъявляемым к ипотечным заемщикам, вы также можете получить страхование жизни. Обратитесь к страховому агенту и решите этот вопрос в индивидуальном порядке.

Что касается страхования жизни при ипотеке после 60 лет, то здесь сложнее найти компанию, которая согласится оформить полис. Тем не менее, если у вас хорошее здоровье и ваш доход позволяет вам взять ипотечный кредит, продолжайте искать — некоторые компании страхуют и пенсионеров. Но будьте готовы к тому, что полис будет дорогим.

От чего зависит стоимость страховки

- Сумма покрытия — ее устанавливает банк, выдавший ипотечный кредит. Страховая сумма обычно равна задолженности по кредиту, но по желанию банка она может быть увеличена на 10-15%.

- Риски, признаваемые страховыми случаями — как уже говорилось ранее, если вы добавите страховку на случай временной нетрудоспособности, она будет стоить дороже.

- Состояние здоровья — если есть хронические заболевания (не обязательно перечисленные в предыдущем разделе), всегда есть риск, что человеку станет хуже и он станет недееспособным.

- Специфика работы — если заемщик работает на опасном производстве, это повышает риск несчастного случая (также страховка может подорожать, если агент узнает об опасном хобби заемщика — прыжки с парашютом, экстремальные виды спорта и т.д.).

- Пол заемщика — женщины живут дольше и менее склонны к рискованному поведению, поэтому полисы для них в среднем на 10-15% дешевле, чем для мужчин.

- Возраст заемщика — полис для пенсионера будет стоить дороже, чем для гражданина трудоспособного возраста.

Также застрахованный обязан уведомлять компанию об изменении существенных обстоятельств своей жизни (состояние здоровья, смена работы на рискованную и т.д.).).), и это также влияет на размер ежегодных страховых взносов.

Большинство из перечисленных параметров находятся вне контроля заемщика. Вам придется довольствоваться ценой агента. Однако пространство для маневра остается, и у каждого есть шанс сэкономить на страховании жизни при оформлении ипотечного кредита.

Как снизить цену на страховку

Ипотека уже становится тяжелым финансовым бременем для многих семей. Платить страховку в дополнение к этому сложно. Поэтому важно грамотно подойти к оформлению полиса, чтобы сэкономить на выплатах.

Важно! Стоит прибегать только к легальным методам и не покупать сомнительные полисы, предлагаемые брокерами и через интернет. Помните: если цена страховки подозрительно низкая и существенно отличается от среднерыночной, скорее всего, вас пытаются обмануть.

- Рассмотрите возможность сделать жену основным заемщиком. Тогда вы застрахуете ее жизнь вместо мужа, и это может снизить стоимость полиса.

- Пусть человек с надежной работой возьмет ипотечный кредит, тогда полис будет дешевле. Если ипотеку планирует взять строитель или пожарный, ему лучше выступить в качестве созаемщика.

- Подавайте заявление на получение полиса в страховую компанию, а не в банк. Если вы оформляете сделку через банк, в цене может быть комиссия за привлечение клиентов.

- Рассмотрите предложения от разных страховых компаний.

В целом, идеальный портрет страхователя для минимальной стоимости полиса — это женщина трудоспособного возраста, без хронических заболеваний, работающая на спокойной офисной работе. Если ситуация позволяет сделать его основным заемщиком по ипотеке, можно сэкономить и на полисе.

Документы, необходимые для страхования

- паспорт;

- заявка (часто формируется автоматически при заполнении заявки онлайн).

Медицинское обследование при страховании жизни требуется не всегда. Обычно зависит от суммы кредита. Например, если вам меньше 56 лет и вы берете ипотеку на сумму менее 20 миллионов рублей., Проходить обследование не обязательно. Если вам нужна более крупная сумма, необходимо пройти экспертизу. Цифры приведены в качестве примера, так как каждая компания устанавливает свою планку.

Следует обратить внимание на то, предлагает ли страховая компания бесплатное обследование в партнерской клинике. Это также сэкономит ваши деньги и даже ускорит процедуру обследования, по сравнению с муниципальными клиниками.

Перечень документов для получения страхового полиса устанавливается компанией индивидуально, в зависимости от ее внутренней политики. Список можно посмотреть на официальном сайте или уточнить по телефону горячей линии.

Что делать при наступлении страхового случая

Прежде всего, необходимо уведомить страховщика. Сроки, в которые это необходимо сделать, указаны в договоре страхования. Обычно это 3-5 рабочих дней, но действует принцип «чем быстрее, тем лучше.

- Заявление с просьбой о возмещении.

- Справки, подтверждающие факт наступления страхового случая (свидетельство о смерти, справка об инвалидности, с указанием причины, которая ее вызвала).

- Документы, подтверждающие право на наследство (в случае смерти застрахованного лица).

- квитанция из банка с указанием суммы вашей задолженности на данный момент (так страховая компания будет точно знать, сколько вы должны заплатить).

Если все в порядке, долг по ипотеке будет погашен полностью (при условии, что покрытие по полису было полным, а не частичным). А квартира после снятия обременения перейдет в собственность застрахованного лица или лиц, выступающих в качестве его наследников.

В случае частичного покрытия выплачивается сумма, указанная в договоре — например, несколько ежемесячных платежей по ипотеке, пока гражданин лечился и восстанавливался.

Когда не нужно платить

Страхование — это область, где мошенничество очень распространено. Зачем платить ипотеку десятилетиями, если можно устроить страховой случай, и страховая компания погасит долг за вас??

- Скрыл факт своей болезни. Например, заемщик знал, что болен раком, но все равно взял ипотечный кредит и застраховал жизнь в надежде, что страховка погасит долг после его смерти, а квартира отойдет его семье. Если диагноз будет доказан до оформления полиса, возмещение не будет выплачено, а ипотеку будут выплачивать наследники.

- Совершил самоубийство. Данный факт должен быть подтвержден судебно-медицинской экспертизой.

- Вы погибли или получили травму, повлекшую инвалидность, находясь в состоянии алкогольного или наркотического опьянения. Считается, что в такой ситуации гражданин сам подверг себя риску и поэтому виноват в случившемся.

- Погиб или получил травму, управляя автомобилем без прав. Если у гражданина нет прав, это означает, что он не пригоден к управлению транспортным средством (либо не умеет водить, либо совершал серьезные нарушения в прошлом). Таким образом, он или она сами виноваты в том, что сели за руль и подвергли себя опасности.

- Погиб или получил травму при совершении преступления. Грубо говоря, если заемщик сломал ногу при ограблении или был застрелен правоохранительными органами при задержании, наивно ожидать, что страховая компания выплатит возмещение. Причина все та же — он сам создал обстоятельства, которые привели к смерти или инвалидности.

Источник: www.asn-news.ru

Что такое ипотечное страхование и зачем оно нужно??

В Российской Федерации процедура ипотечного страхования является обязательной. Согласно ФЗ № 102 «Об ипотеке (залоге недвижимости)», заемщик обязан гарантировать банку полное погашение долга в случае задержки или полной неуплаты кредита. Без страхования не обойтись. Ипотечное страхование важно не только для банка, но и для заемщика. В случае нанесения ущерба имуществу, а также потери квартиры не по вине залогодателя, страховая компания возьмет на себя обязательства по погашению ипотечного кредита.

Виды ипотечного страхования

Страхование недвижимости

(залоговое имущество)

- Данный вид страхования является обязательным.

- Повреждение или уничтожение имущества является страховым случаем.

- Имущество страхуется от пожара, стихийных бедствий, противоправных действий третьих лиц, затопления, взрыва газа и других несчастных случаев.

Страхование

Жизнь и здоровье

- Данный вид страхования является добровольным.

- К страховым случаям относятся болезнь, временная или постоянная нетрудоспособность, смерть заемщика.

- Если вы оформите такой полис, ваша ипотечная ставка снизится.

Страхование

юридическое название

- Данный вид страхования является добровольным.

- В случае, если суд признает сделку с недвижимостью недействительной и заемщик утратит право собственности, титульное страхование защитит интересы как кредитора, так и залогодателя.

Источник: www.ins-broker.ru