Ситуация такая. На счету организации числится кредиторская задолженность по полученным займам (счет 67.3) и начисленным процентам (счет 67.4). Каким образом можно списать кредиторскую задолженность по полученным займам и начисленным процентам, чтобы отсутствовала необходимость уплаты налога на прибыль?

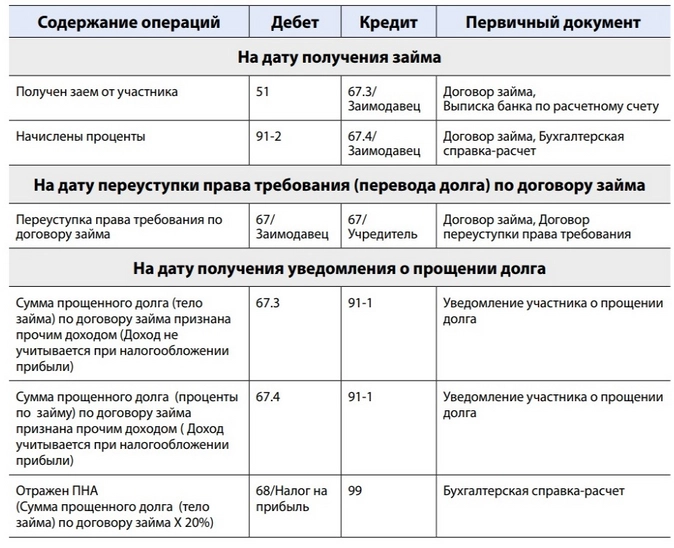

Как отразить в бухгалтерском и налоговом учете Заимодавца и нашей Организации-Заемщика операции по списанию кредиторской задолженности по полученным займам и начисленным процентам? Чтобы списать кредиторскую задолженность по полученным займам и начисленным процентам без налоговых последствий следует предпринять следующие шаги: 1. Перевести кредиторскую задолженность на учредителя — юридическое лицо. 2. Учредитель прощает долг. При этом прощение долга должно быть произведено с целью увеличения чистых активов Вашей Организации. Рассмотрим порядок бухгалтерского и налогового учета операции по списанию кредиторскую задолженность по полученным займам и начисленным процентам согласно вышеуказанному порядку действий.

Схема: как быстро списать кредит?

| Переуступка права требования (перевод долга) по займам и процентам | |

| Налоговый учет у должника-заемщика | |

| НДС | Налог на прибыль |

| При уступке требования кредитором другому лицу у должника по договору займа не возникает каких-либо налоговых последствий по НДС, так как отсутствует операция, являющаяся объектом налогообложения (пункт 1 статьи 146 НК РФ). | Уступка кредитором требования не прекращает обязательства должника, следовательно, при смене кредитора у должника по договору займа не возникает и каких-либо последствий в целях исчисления налога на прибыль. |

| У кредитора-заимодавца | |

| Факт замены должника по обязательству, вытекающему из договора займа, не влечет для кредитора каких-либо последствий по НДС. Это обусловлено тем, что операции займа в денежной форме, включая проценты по нему, освобождаются от налогообложения | Для кредитора-заимодавца замена должника по обязательству не имеет какого-либо значения, поскольку при вступлении в силу соглашения о переводе долга обязательства по возврату суммы основного долга и уплате процентов по займу сохраняются. |

Денежные средства, полученные от нового должника в счет погашения суммы основного долга, не являются доходом в целях налогообложения прибыли (пп. 10 п. 1 ст. 251 НК РФ). Что касается процентов по договору займа, то как до момента перевода долга, так и после они учитываются в налоговом учете следующим образом.

Проценты по займу включаются в состав внереализационных доходов на дату их признания в соответствии с гл. 25 НК РФ. При применении метода начисления по договору займа, срок действия которого приходится более чем на один отчетный (налоговый) период, доходы в виде процентов признаются на конец каждого месяца соответствующего отчетного (налогового) периода.

В случае прекращения действия договора займа (погашения заемного обязательства) в течение календарного месяца проценты включаются в состав доходов на дату прекращения такого договора (погашения заемного обязательства) (абз. 3 п. 6 ст. 271 НК РФ). Следовательно, при переводе долга проценты за последний календарный месяц учитываются в составе доходов на дату возврата займа новым должником (дату прекращения договора займа).

Бухгалтерский учет

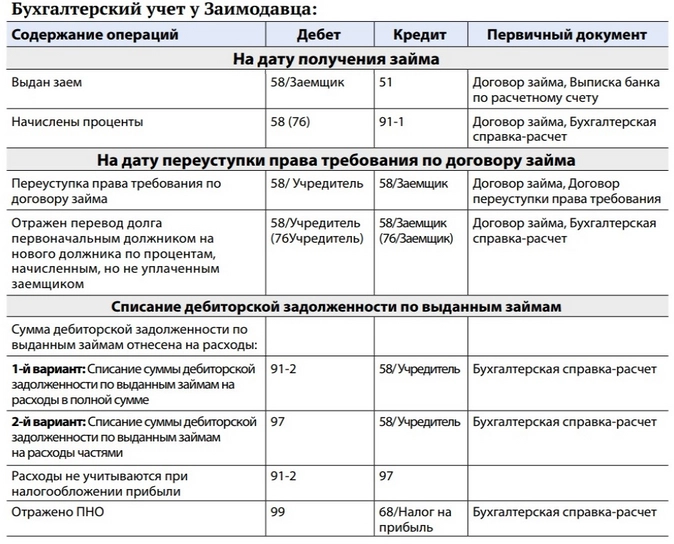

У должника-Заемщика Должником отражена замена кредитора в заемном обязательстве: Дебет счета 67/Заимодавец Кредит счета 67/Учредитель — уведомление об уступке права требования. У кредитора-Заимодавца Сумма займа, предоставленного другой организации под проценты, отражается на счете 58 «Финансовые вложения», субсчет 58-3 «Предоставленные займы». Проценты, причитающиеся заимодавцу, в бухгалтерском учете признаются в составе прочих доходов на конец отчетного периода и учитываются по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» (п. п. 2, 3 ПБУ 19/02, п. п. 7, 10.1, 16 ПБУ 9/99, Инструкция по применению Плана счетов). При переводе долга на нового должника обязательство по договору займа не прекращается, при этом лишь меняется должник по заемному обязательству. На дату вступления в силу соглашения о переводе долга замена должника в обязательстве отражается кредитором-заимодавцем в аналитическом учете по счету 58, субсчет 58-3 (по основной сумме займа), и по счету 76 (в части процентов, начисленных, но не полученных от заемщика): Кредитором отражена замена Должника в заемном обязательстве:

Дебет счета 58/ Учредитель Кредит счета 58/ Заемщик — уведомление об уступке права требования (переводе долга).

Проводки будут такие:

Рекомендуем отражать в бухгалтерском и налоговом учете операции по списанию кредиторской задолженности по полученным займам и начисленным процентам согласно вышеприведенному порядку.

Рекомендуем отражать в бухгалтерском и налоговом учете операции по списанию кредиторской задолженности по полученным займам и начисленным процентам согласно вышеприведенному порядку.

- заем

- кредиторская задолженность

Источник: www.klerk.ru

Если по кредитам стало невозможно платить, как законно списать все долги?

100% практика по признанию должников банкротами.

Юристы гарантированно доводят процессы до полного списания долговых обязательств.

Как законно списать долги по кредитам в России? Разбираемся с тем, что будет, если перестать платить кредит – и с тем, как сделать это без проблем с законом.

Можно ли просто перестать платить?

Здесь и далее мы говорим о физических лицах: обычных людях, взявших кредит.

- Передают кредитный договор в подразделение по работе с должниками: вам начинают звонить сотрудники банка, спрашивая, когда будет платёж. Одновременно с этим на сумму просроченной задолженности начинают начислять пени, долг растёт;

- Сообщают в БКИ о просрочке, ваш средний балл снижается, а с ним уменьшается и шанс получить другой кредит;

- Через некоторое время, если вы всё ещё не платите, банк передаёт договор коллекторам;

- Если и это не помогает, организация – банк или коллекторы – обращается в суд. Суд выдаёт постановление о взыскании долга, делом начинают заниматься приставы: накладывают аресты на счета и имущество, реализуют его.

То есть, если просто не платить по кредиту, ситуация только ухудшится: долг вырастет, решить проблему станет сложнее.

Реально ли списать долги по кредитам официально?

- Можно списать долги по кредитам через МФЦ, это внесудебное банкротство. Сумма долга должна быть в пределах 50-500 тысяч рублей, а приставы должны закрыть в вашем отношении исполнительное производство по п. 4 ч. 1 статьи 46 229-ФЗ (нет имущества, которое можно взыскать). Просто подаёте заявление в МФЦ, ждёте полгода и всё, долгов у вас нет;

- Если сумма долга больше полумиллиона, реально списать его в судебном порядке, по 127-ФЗ. С этим лучше поторопиться: сейчас расходы на арбитражного управляющего составляют 25 000 рублей, но в скором времени они увеличатся до 100 000. Такое банкротство физических лиц занимает больше времени и сил, но всё ещё остаётся реальным способом списать долги.

После признания вас банкротом вы три года не сможете быть руководителем организации, пять лет не сможете управлять МФО или НПФ, десять лет банками. Кроме того, в следующие 5 лет вы будете обязаны при взятии кредита упоминать о банкротстве и не сможете оформить банкротство ещё раз (подробнее про последствия банкротства). Однако никаких долгов у вас не будет, причём в полном соответствии с законом.

100% практика по признанию должников банкротами.

Юристы гарантированно доводят процессы до полного списания долговых обязательств.

Источник: finexpert24.ru

Списание кредиторской и дебиторской задолженности в 1С 8.3 — пошаговая инструкция, проводки

Списание кредиторской задолженности, проводки в 1С 8.3

Изучим на примере с проводками как в 1С 8.3 списать кредиторскую задолженность.

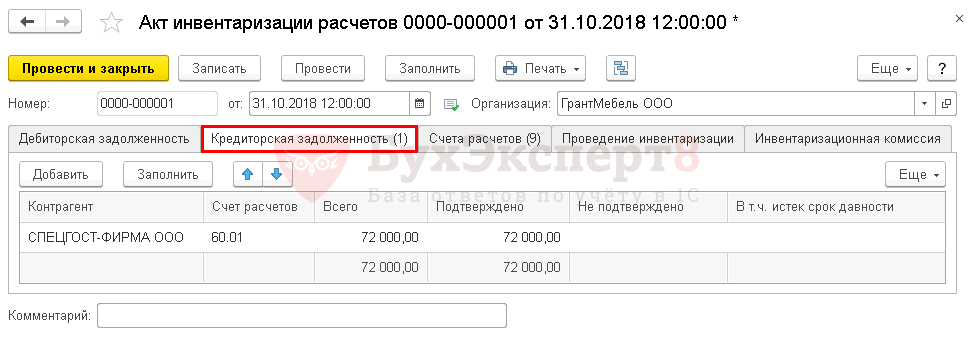

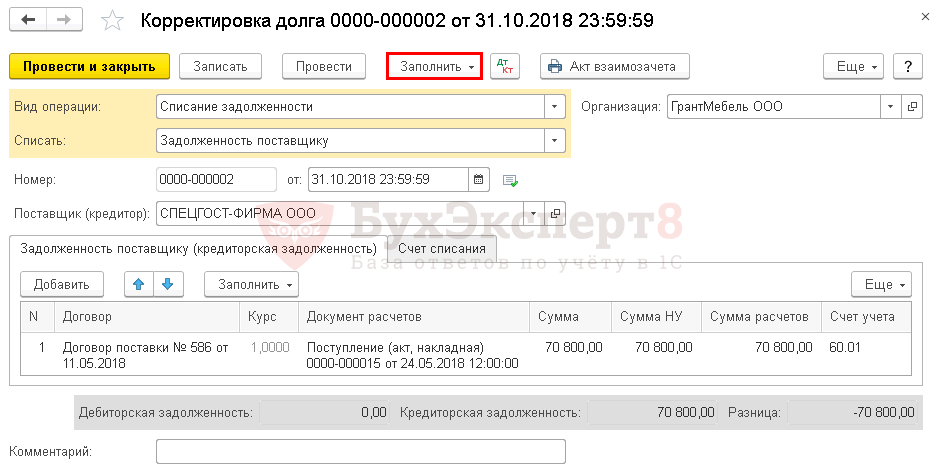

В ходе ежемесячной проверки контрагентов обнаружено, что поставщик ООО «СПЕЦГОСТ-ФИРМА» исключен из ЕГРЮЛ.

В учете числится кредиторская задолженность перед данной организацией в сумме 70 800 руб. (в т. ч. НДС 18%, принят к вычету во 2 квартале).

Формирование акта инвентаризации расчетов

Проведите инвентаризацию расчетов с контрагентом и отразите ее результаты в 1С документом Акт инвентаризации расчетов через Покупки — Расчеты с контрагентами — Акты инвентаризации расчетов .

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Списание кредиторской задолженности

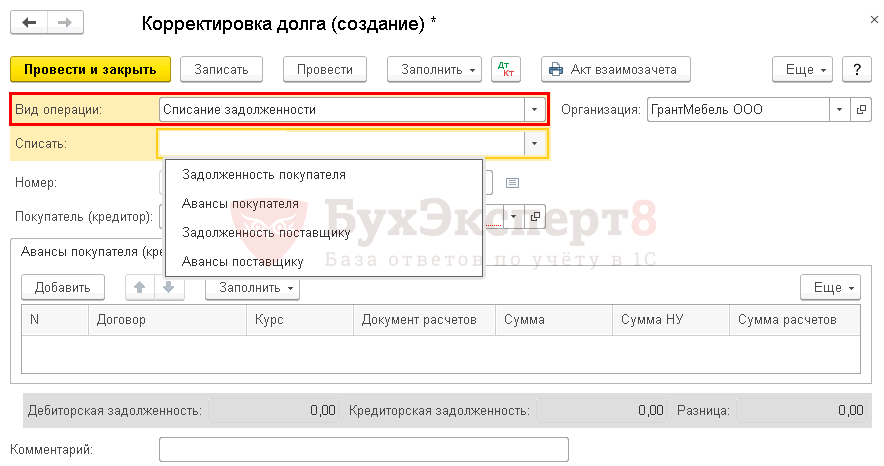

Спишите задолженность в 1С документом Корректировка долга через Покупки — Расчеты с контрагентами — Корректировка долга .

В форме укажите:

- Вид операции — Списание задолженности;

- Списать — Задолженность поставщику;

- Поставщик (кредитор) — контрагент, исключенный из ЕГРЮЛ.

По кнопке Заполнить в табличной части отразится вся имеющая кредиторская задолженность по контрагенту.

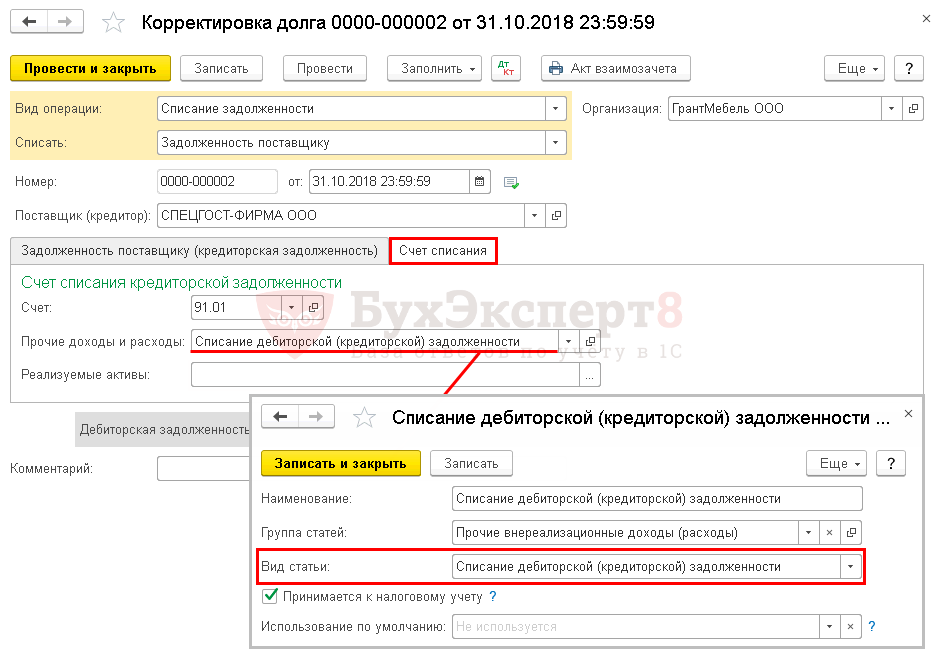

На вкладке Счет списания :

- Счет — 91.01: счет, где будут отражены доходы;

- Прочие доходы и расходы — статью с Видом статьи — Списание дебиторской (кредиторской) задолженности.

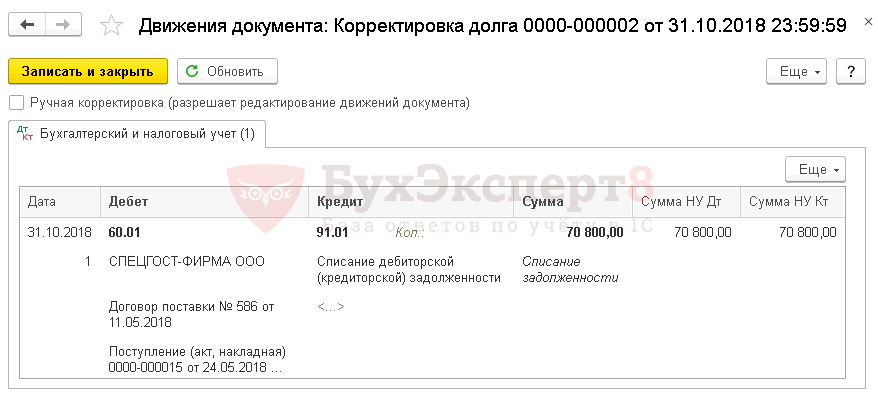

Списание кредиторской задолженности, проводки в 1С 8.3

При необходимости списать кредиторскую задолженность с истекшим сроком давности в 1С нужно учесть, что она списывается точно также.

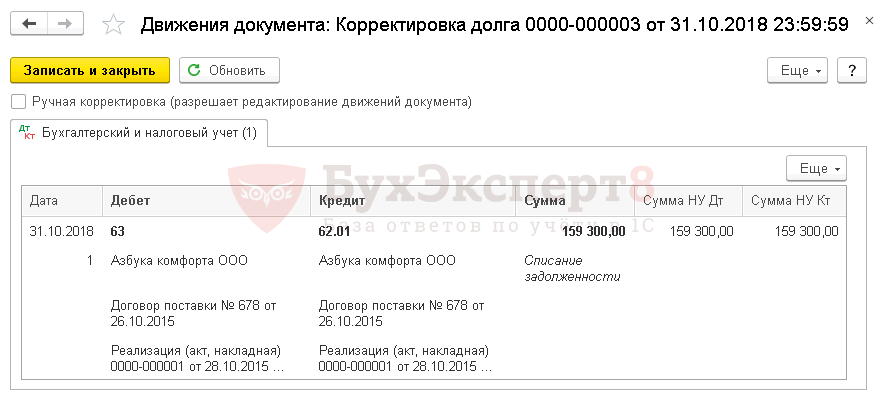

Списание дебиторской задолженности, проводки в 1С 8.3

Изучим на примере с проводками как в 1С 8.3 списать дебиторскую задолженность.

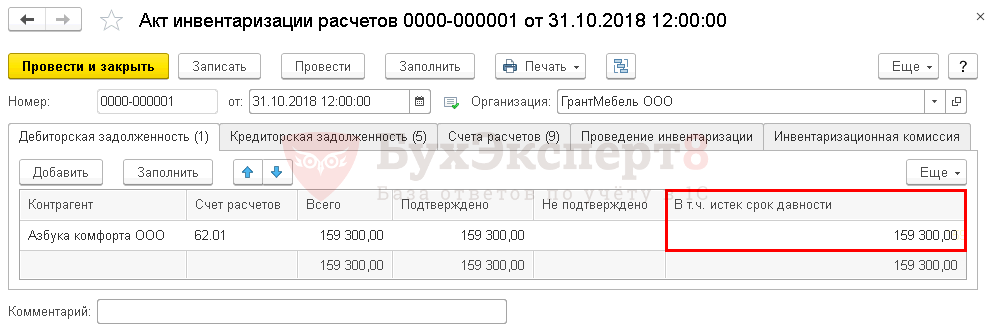

В учете числится дебиторская задолженность ООО «Азбука комфорта» от 28.10.2015 в размере 159 300 руб. Под сомнительную задолженность в Организации ранее был создан резерв в БУ и НУ.

30 октября провели инвентаризацию расчетов с контрагентом. Задолженность с истекшим сроком давности списали за счет резерва.

Формирование акта инвентаризации расчетов

Проведите инвентаризацию расчетов с контрагентом в 1С и отразите ее результаты в 1С документом Акт инвентаризации расчетов через Продажи — Расчеты с контрагентами — Акты инвентаризации расчетов .

Отразите размер задолженности, по которой истек срок давности, в графе В т.ч. истек срок давности .

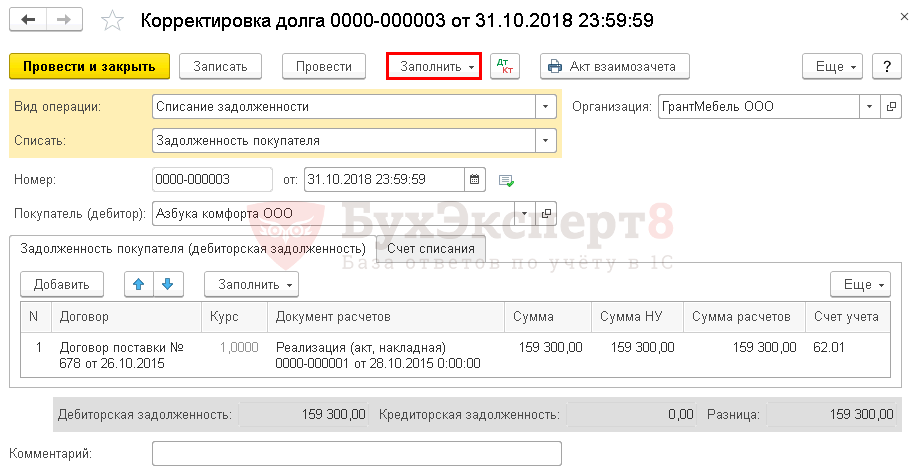

Списание дебиторской задолженности

Спишите задолженность в 1С документом Корректировка долга через Продажи — Расчеты с контрагентами — Корректировка долга .

В форме укажите:

- Вид операции — Списание задолженности;

- Списать — Задолженность покупателя;

- Покупатель (дебитор) — контрагент, задолженность по которому списывается.

По кнопке Заполнить в табличной части отразится вся имеющая дебиторская задолженность по контрагенту.

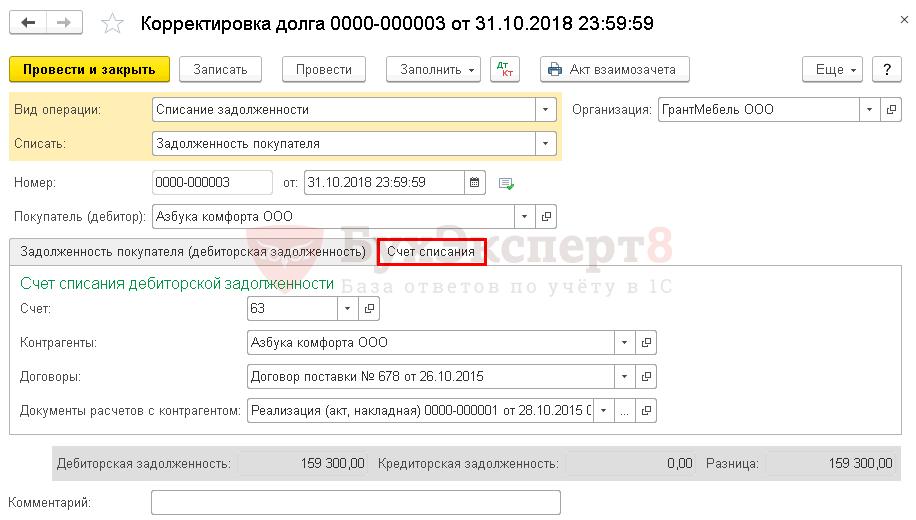

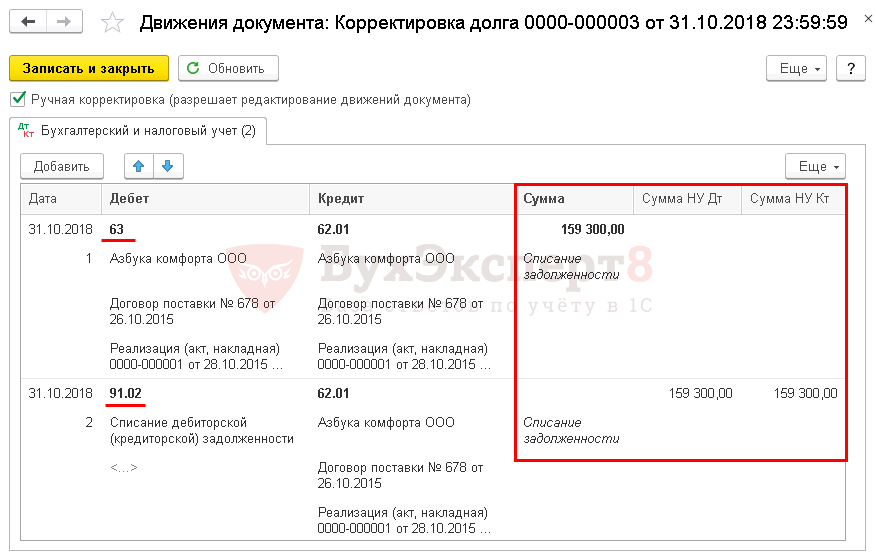

Теперь выберем счет списания дебиторской задолженности в корректировке долга: на вкладке Счет списания укажите счет 63 и заполните аналитику (договор и неоплаченный документ реализации), по которой создавался резерв.

Если резерв по задолженности не создавался, то оформите вкладку Счет списания следующим образом:

- Счет — 91.02: счет, где будут отражены расходы;

- Прочие доходы и расходы — статью с Видом статьи — Списание дебиторской (кредиторской) задолженности.

Если резерв создавался только по БУ, то нужно будет откорректировать проводки или воспользоваться документом Операция введенная вручную.

Списание кредиторской задолженности, проводки в 1С 8.3.